“当前,钢铁行业全面启动覆盖全行业、全产能的第三大钢铁改造工程——终极能效工程。钢铁行业能源消耗强度仍有下降15%的潜力。” % 到 20%。” 3月2日,冶金工业规划研究院院长范铁军在接受中国冶金报记者采访时表示,钢铁行业不仅要满足国家相关政策要求,还要满足国家相关政策要求。政策。 也符合行业的发展趋势,也是企业降本增效的需要。

“能效提升是碳减排最重要、最经济、最直接的途径,也是实现能效标杆值的最重要途径。” 范铁军介绍,近三年,钢铁行业高炉工序产量达到能效标杆水平的比例均在99%以上(2022年为99.41%),其中高炉工艺产量比例达到99%以上(2022年达到99.41%)转炉过程能效达标水平逐年上升(2022年达到84.92%)。 但2022年高炉产量达标比例为3.35%,较前两年有所下降; 这与国家2025年钢铁行业能效达到标杆水平、产能占比超过30%的要求相去甚远。 可见,行业能效提升工作任重道远。

钢铁行业能源利用四个方面取得成效

范铁军介绍,根据中国钢铁工业协会公布的重点大中型钢铁企业统计数据,2022年,受钢铁需求下降和综合产能利用率下降的影响,综合能吨钢消耗量同比略有增加。 企业吨钢综合能耗551.36千克标准煤,同比增长0.39%(国家统计局数据显示,工业吨钢综合能耗同比增长1.7%)。

“近年来,我国钢铁行业积极推进供给侧结构性改革,产业结构不断优化,工艺技术不断创新,能源利用率和数字化程度不断提高,节能减排取得一定成效。效率提升。” 范铁军进一步介绍。

一是产业结构调整取得实效。 首先,过去10年,钢铁行业淘汰落后、化解过剩产能成效显着。 大量长期存在的低端落后产能出清,行业严重过剩产能得到有效化解,市场供需基本平衡。 二是钢铁产能布局不断优化,向沿海地区进一步集中。 宝钢湛江、首钢曹妃甸等一批沿海钢铁基地相继建成,降低了能源资源获取成本。 最后,兼并重组稳步推进,龙头企业示范引领,民营钢铁企业做大做强。 国内前10家钢铁企业粗钢产量占全国的比重由2016年的35.9%提高到2022年的42.8%,钢铁行业集中度显着提高。

二是关键技术装备水平显着提高。 一是高效喷煤、高辐射熔覆、加热炉蓄热式燃烧、钢坯热装热送等节能技术在钢铁行业推广应用步伐加快。 “一键炼钢+全自动出钢”智慧炼钢,绿色清洁电炉炼钢、连轧等先进工艺能耗水平达到世界先进水平。 二是中国宝武、河钢集团、建龙集团等钢铁企业在富氢碳循环高炉、氢基竖炉、氢基冶炼还原炼铁等创新技术领域取得突破,为钢铁企业储备动能。绿色低碳发展。 . 最终,电炉短流程炼钢有序发展,全国第一家千万吨规模的短流程钢铁集团在四川成立。

三是能源资源回收利用水平不断提高。 目前,钢铁行业广泛使用副产煤气发电。 吨钢转炉煤气回收量达到124.7立方米(吨钢节能约30公斤标准煤),瓦斯排放率接近于零。 先进余热余能回收技术装备普及率大幅提高。 高炉煤气干式余压发电TRT(或BPRT)比例达到99%以上,干熄焦发电比例达到93%以上。 超临界燃气发电、烧结余热回收利用、饱和蒸汽发电等技术已处于国际领先水平,高参数燃气发电机组效率超过43%。 2022年,我国钢铁行业余热余能自发电率约为56%,比2012年提高20个百分点。同时,废钢回收利用水平持续提升2021年废钢率为21.9%,比2012年提高10.4个百分点。

四是数字化推动企业能源管理升级。 一方面,中国宝武宝山基地与沙钢、南钢、首钢等企业共建的“黑灯工厂”和智能车间实现稳定运行,宝山基地入选全球“灯塔工厂”名单。 按主业从业人员总数测算,全行业劳动生产率将从2012年的454吨/(人年)提高到2021年的850吨/(人年)。另一方面,目前钢铁企业能源管控中心配置率已提高到80%左右,利用数字技术对生产过程中的能源及相关数据进行采集、分析、调度、预测和管理,实现多工序、多环节-媒体等不同维度 两大系统对能源的协调平衡和优化利用,提升了能源精细化管理水平。

钢铁行业能源利用存在的五个问题

范铁军从五个方面介绍了钢铁行业能源利用的主要问题。

一是能源消耗和环境排放总量压力依然巨大。 2022年钢铁行业吨钢综合能耗551.36千克标准煤/吨,比2015年下降4%,但以2022年粗钢产量10.18亿吨为基准,钢铁工业能源消费总量为5.61亿吨标准煤,约占全国的11%。 “钢铁行业的碳排放量占全球钢铁碳排放总量的60%以上,是我国碳排放量最高的制造业。” 范铁军指出,煤炭和焦炭占能源消费的90%以上。 可以看出,“十四五”期间,我国粗钢产量总体仍将处于高位,总量压力依然巨大。

二是工艺结构不合理。 “以废钢为原料的电弧炉短流程能耗仅为长流程的1/3,废气、废水、废渣排放量仅为长流程的86%、76%和97%的漫长过程。” 范铁军介绍,目前我国电弧炉短流程炼钢工艺生产的粗钢产量仅占总产量的10%左右,远低于美国的发展水平( 68%)、欧盟(40%)和日本(24%); 废钢率仅为18.7%,仍有较大提升空间。

三是绿色发展水平不平衡。 范铁军表示,行业内既有宝钢等能源管理水平优秀的企业,也有能源消耗高、能源管理粗放的企业,绿色发展水平不平衡。

四是节能技术创新难,自主创新能力不强。 “节能减碳工作需要技术支撑落地,全面推进钢铁工业高质量发展要靠创新。” 范铁军认为,目前行业内常规的节能措施如干熄焦、高炉炉顶压差发电、烧结余热发电、余热余能发电等技术虽然逐步推广,但自主研发和节能新技术开发创新难度大、进展缓慢。 相比之下,还存在较大差距,新技术研发和应用难度大,技术节能将遇到瓶颈期。 他还指出,钢铁行业创新投入长期不足,整体水平还不高,这也影响了节能技术的创新发展。

五是精细化系统节能意识有待加强。 范铁军认为,虽然《能源管理体系要求》(GB/T 23331-2009)对能源管理体系的体系和逻辑进行了更好的梳理和优化,但钢铁企业实施的节能项目大多仍处于停滞状态。比较独立。 在协同不佳的情况下,冶金行业两化融合水平仍低于制造业平均水平。 因此,他建议焦炭国际先进能耗管理系统,要强化精细化系统的节能意识,从资源和能源利用的合理平衡着手,优化企业各工序之间的衔接,提高管理水平,促进协调(集成) ) 企业流程的运作和资源和能源的高效率。 利用和循环利用,可以实现企业整体节能减排效率最高,经济效益最好。 “这是钢铁行业降本增效的重要途径。” 他说。

做好“六个极端”提升行业能效

同时,范铁军介绍了提高钢铁行业最终能源效率的主要路径。

一是工艺和装备的极端节能,包括用先进高效的装备替代落后低效的装备,合理适度发展绿色、智能、高效的电炉短流程炼钢,推进烧结烟气和内循环。干法真空精炼等工艺技术改造,加快研发富氢碳循环高炉、氢基竖炉、氢基熔炼还原炼铁等低碳冶金革命工艺。

二是最大限度回收利用二次能源,包括钢铁企业余热余能最终回收利用,重点推进低温烟气、洗渣水等低品位余热回收利用和循环冷却水,大力推广焦化提升管余热回收、烧结低温余热回收等先进技术,重点研发转炉煤气极限回收、冶金渣显热回收及综合利用技术,烧结矿和球团矿显热回收技术、钢坯显热回收技术等。

三是能源转化极端化,包括大力推广燃气-蒸汽联合循环发电(CCPP)、亚临界等高参数全燃煤气发电、副产气制甲醇和液化天然气、液压系统伺服掌握节能、势能回收等技术,重点研发高参数发电机组小型化、副产气资源高附加值利用等极端能量转换技术。

四是设备极端节能,包括对大型、面广的耗能设备进行改造升级,大力提高电机、空压机、水泵等高效节能产品比重。 、风机、变压器、水轮机等,合理配置电机功率,实现系统节电,积极开发和推广电锅炉、电窑炉、电供暖等钢铁企业技术。

五是将新能源体系建设做到极致,包括鼓励钢铁企业提高新能源和可再生能源的使用比例; 鼓励钢铁企业通过电力市场购买绿色电力,试点工业微电网建设,与能源企业合作开展“源网荷”一体化工程建设;促进储热耦合在钢铁企业配备燃气发电和余热发电储能装置,增强钢铁企业能源系统的可调节能力;在可再生能源丰富的地区积极探索通过绿色电力生产氢气和氧气,并将其用于钢铁企业。生产的钢铁企业。

六是能源管理的最终化,包括大力推进能源精细化管理,完善能源管理体系; 完善能源管控中心功能,提高信息化管控水平; 加强能源计量统计等基础能力建设; 定期进行能源审计和能效诊断; 以能效基准为导向,营造钢铁行业对标合规环境。

最后,范铁军建议,能效提升工作要从行业和企业两个方面来做。

从行业角度看,一是建立“三个清单、两个标准、一个数据体系”。 三张清单包括技术清单、政策清单和能力清单; 两项标准分别为合并修订的强制性国家标准和钢铁工业协会发布的《钢铁企业关键工序能效对标导则(T/CISA 293-2022)》团体标准; 数据系统是指数据治理体系,是能效对标、优胜劣汰、能力治理的基础。 二是做好相关标准的制修订工作,特别是国家标准的制修订工作,这对于对标工作至关重要。 三是抓好能效标杆示范工厂培育工作。 目前,首批21家钢铁企业获得“双碳最佳实践能效标杆示范植物培育企业”标识,总产能1.8亿吨,要继续做好2024年和2025年的相关申报工作。

从企业看,对于国家和省市的考核,要力争做到真正达标的企业达到30%,需要明确的是,后续的一系列政策将与此挂钩; 推荐第一批培育企业开展双碳最佳实践能效对标 培育计划工作拟建议培育企业开展双碳最佳实践能效对标示范厂示范申报; 各钢铁企业要深入贯彻落实《“一企一策”能效提升三年行动计划》,真正做到能力提升,形成企业的政策清单、技术清单、能力清单,开展专项行动及时开展能效提升培训。

| 孙厚光潘思维

作者| 记者赵平

图片 | 会务组提供

编辑| 卢林

更令人兴奋的

铁矿石价格还会“飙升”多久?

宝武、鞍钢等央企负责人2021年薪酬公开!

中国宝武对武钢集团领导班子成员进行调整

鞍钢集团高管班子成员变动! 徐世帅是党委常委、副总经理!

总投资近400亿元! 国内一批重大钢铁项目签约落地!

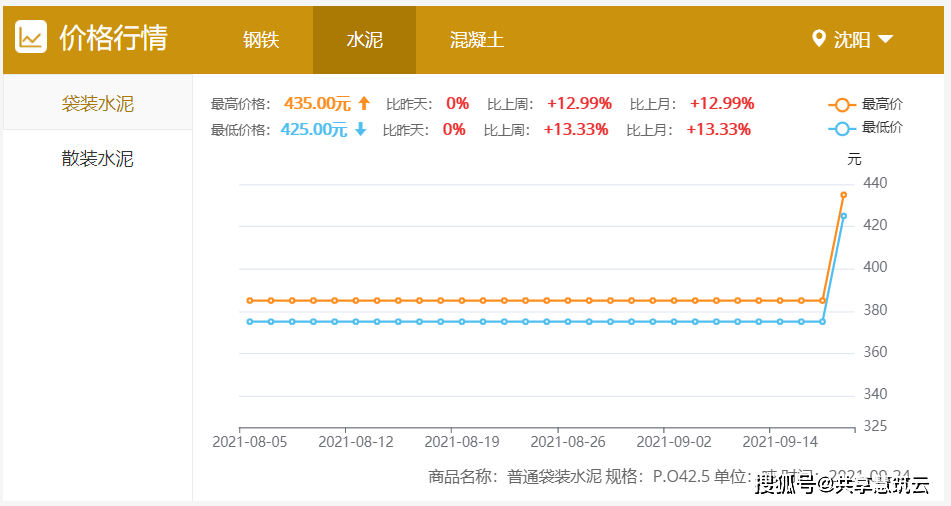

据中国水泥市场数据中心消息,继9月16日至17日苏中南地区水泥价格普遍上涨100元/吨后,苏北地区淮安、连云港、宿迁等地主要生产企业通知先后于9月17日至18日各品种水泥价格上调60元/吨,徐州地区通报各品种水泥价格上调60-80元/吨。

同时,句容某水泥厂直接通知客户,浙江沿海地区P.O42.5/PII52.5R散装水泥车运价自9月17日12:00起上调205元/吨。水泥价格单次上涨堪称“史无前例”。

此外,据市场消息,截至9月19日,广西部分地区水泥市场价格已经达到800-900元/吨,可以说已经冲到了历史极点。

能耗双控增加水泥收缩料供应

业内分析人士指出,水泥作为刚性需求的大宗工业品,是工程建设的必需品,没有替代品。 双控收紧与此密切相关。

据中国水泥网消息,江苏省近期启动能源消费双控。 根据相关要求,9月15日起,全省水泥熟料生产基本停产,粉磨站限产30%。其中,江苏无锡、镇江、南通、连云港、盐城等多地管控非常严,熟料线、粉磨站基本停产。

“即日起,无锡所有熟料线粉磨站停产至9月底。” 无锡市水泥协会人士9月15日告诉中国水泥网,受“一刀切”停工影响,全市目前水泥熟料库存锐减,企业已无法满足下游需求。 目前,水泥企业订单多,无货可发。

江苏省工业和信息化厅副厅长齐玉松不久前明确表示,今年以来,江苏省节能工作形势比较严峻。 主要原因是重点用能企业乱用能、违规用能。 距离年底不到4个月。 要想扭转局势,就必须采取非常规手段,必须用猛药、重药,而且要迅速行动,这样才有可能在年底前完成目标任务。

可以预见,江苏有明确的决心要在“十四五”开局之年完成能源消费双控目标。 很少。

广西

8月30日上午,广西地区召开加强能源消费双控工作部署会议,对钢铁、铁合金、电解铝、氧化铝、水泥等行业进行去产能。 其中,水泥行业9月产量不超过2021年上半年月均产量的40%; 9月份用电负荷不超过上半年月平均负荷的40%。

粤

广东省发改委印发的《广东省2021年能源消费双控工作方案》指出,聚焦钢铁、化工、有色金属、水泥、玻璃等“两高”行业,对标对标国际国内或行业先进水平,全面开展节能减排工作。 诊断并推动生产线节能改造和绿色升级。 对能源消耗强度不降反升的地市,2021年暂停“两高”项目节能评审(国家规划的重大项目除外)。 采取有力措施,尽快扭转工作被动局面,确保完成今年能源消费双控目标特别是降低能源消费强度的目标。

云南

日前,云南省节能工作领导小组办公室印发《关于坚决做好能源消费双控工作的通知》在网上疯传。 要求水泥严格执行《生态环境部关于进一步做好水泥常态化错峰生产工作的通知》(工信部涟源〔2020〕201号)云南省市场监管局等六部门《关于进一步提高水泥产品质量的意见》《关于规范水泥市场秩序的通知》(运市建办发[2021]26号)有关要求,推进水泥行业错峰生产。 2021年9月,水泥产量将在8月的基础上减产80%以上,各水泥企业10-12月错峰生产时间不少于40天。

陕西

陕西印发《关于报送确保完成能源消费双控目标任务措施的函》《关于坚决遏制“两高”项目盲目发展确保完成能源“十四五”规划的通知》 《消费双控目标任务》,确保完成全年能源消费双控目标任务。 在此背景下,陕西省榆林市出台政策,对部分重点用能企业实施限产、停产等调控措施。 整改时间为2021年9月至2021年12月,9月发布重点县市区整改企业名单。 其中,米脂冀东水泥有限公司、陕西北原集团水泥有限公司被纳入监管范围。

宁夏

8月22日,宁夏节能和化解过剩产能工作办公室发布今年能源消费双控目标完成情况一级预警。 宁东能源化工基地、石嘴山市、中卫市、吴中市4个区域发改、工信部门主要负责人约谈了区域内5家能耗增量较大的企业负责人,并提出前瞻性整改要求。 下一步,宁夏将加强能耗双控形势分析预警,按月安排重点企业能耗,综合分析研判重点行业、重点项目能耗,发布晴雨表对能源消费双控完成情况按月进行及时预警,提醒督促各地根据双控进度目标,及时采取有效控制措施。

宁夏还将加强对能耗双控工作和节能督查工作的监督通报。 对降低能耗增量成效不明显、能耗强度降低进度目标严重滞后的地区、部门和企业进行约谈汇报,并将结果抄送纪检、组织部门,追究责任单位和个人责任对不按纪律、按规行事的,依法追究责任,对节能督查中发现的违反节能法律法规的行为,依法依规严肃处理。

除上述省份外,包括福建、山西、浙江、贵州、山东等省份,为确保完成“十四五”初期全年能源消费双控目标任务,国内能源消费调控措施有逐步收紧的可能。

十余省限供水泥价格大幅上涨

在能源消费双控的背景下,水泥供应受到一定影响。 近期除上述江苏外,广东、广西、云南及贵州、江西、浙江、湖北、湖南、福建等地相关市场的水泥也受到影响。 价格大幅上涨,部分地区水泥单价涨幅已达130元/吨。

在广东,9月份以来,粤西地区水泥价格已连续3次上调。 9月16日起,全省各大企业纷纷宣布,全省水泥、熟料价格上调80元/吨。 据悉,若此轮涨价实施,粤西地区散装P.O42.5水泥出厂价将达到630-670元/吨,终端价格为670-720元/吨.

广西市场,9月份,广西能源消费量得到严格控制。 上半年水泥产量和用电量仅为月均值的40%左右。 制造商的库存耗尽,价格继续上涨。 7月底以来,广西大部分市场普遍上涨5-6轮,累计涨幅超过300元/吨。 9月19日,南宁水泥价格再次上调80元/吨,出厂价突破700元/吨,终端价格突破800元/吨。

在云南,由于云南实施能源消费双控,要求水泥减产错峰。 9月12日起,全省各地开始出现水泥出厂价大幅上涨的迹象湖州能耗管理系统批发价格,昆明、玉溪、德宏、宝山、文山等多地相继大幅上涨。 9月14日至15日,丽江、大理、普洱、红河州主要厂家陆续将各品种水泥出厂价上调50元/吨,西双版纳主要厂家通知上调水泥出厂价。各类水泥出厂价上调100元/吨。 同时,昆明、曲靖等地普遍上调50元/吨后,部分地区部分厂家根据各自情况于9月15日发布大幅上调通知,单次涨幅在100-130元/吨左右吨。

在贵州,近期原燃料价格上涨,水泥生产成本持续上涨。 此外,贵州地区限电错峰收紧,库存减少,厂家提价意愿强烈。 为增加利润,自8月以来全省各地水泥价格普遍上涨3-4轮后,贵阳、黔南、黔东南、六盘水、毕节、黔西南等地区主要生产企业将继续通知大从 9 月 16 日到 18 日增加。 水泥价格上调50-70元/吨。 贵州价格反弹以来,每轮涨幅在50-60元/吨,累计涨幅超过200元/吨。

其他地区,如浙江、山东、福建、江西、安徽、湖南、湖北等地,水泥价格也出现大幅上涨,涨幅多在60-80元/吨。

能耗调控力度难降 水泥价格或继续高位运行

本轮能源消费调控趋严,很大程度上与国家发改委不久前发布的《2021年上半年各地区能源消费双目标完成情况晴雨表》有关。

上述文件显示,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9省(区)能源消费强度同比不降反升,降幅最大。其他10个省份能源消费强度率未达到进度要求。 这意味着半数以上省份未能完成上半年“双控”目标。

文件明确指出,为确保完成全年能源消费双控目标,特别是降低能源消费强度的目标任务,能源消费强度不降反升的9省(区)、地市及辖内能源消费强度不降反增的城市 今年,暂停国家规划重大项目以外的“两高”项目节能审查,督促各地采取有效措施。

立足“十四五”开局之年,实现年度节能目标意义重大。 水泥是传统的耗能大户。 同时,下半年也是市场的旺季。 通常,产能高于上半年,尤其是四季度。 在全省水泥生产旺季,对能源的依赖更加严重。 以2020年为例,全年产量23.77亿吨,下半年水泥产量13.79亿吨,占全年产量的58.01%。 加强能源消费控制将对水泥供应产生较大影响。

《晴雨表》聚焦19个能源强度下降进度目标为红色和黄色的省区,包括广西、广东、福建、云南、江苏、浙江、河南、安徽等水泥大省,19个省区2020年水泥总产量17.29亿吨,占2020年全国水泥总产量的72.74%。

列入能源消费总量控制目标预警的黄、红省份有12个,水泥总产量12.31亿吨,占2020年全国水泥总产量的51.75%。

此外,从今年上半年的水泥产量来看,能耗总量控制目标预警登记为黄色和红色的12个省份水泥产量增幅明显,总产量达6.1亿吨,同比平均增长14.55%。

综合上述数据,假设单位能耗等限制条件不变,水泥行业若要实现能耗总量较2020年不增加,下半年“剩余”生产指标全年水泥产量将仅为6.2亿吨,与去年下半年相比。 减少约8400万吨。

此外,值得注意的是,生态环境部近日印发了《2021-2022年秋冬季重点区域大气污染综合治理方案(征求意见稿)》,并已开始征求有关方面意见。 往年重点区域范围为京津冀及周边地区“2+26”城市和汾渭平原,今年城市总数超过60个。重点区域将重点关注石化、化工、煤化工、焦化、钢铁、建材、有色金属、煤电等行业,全面梳理排查拟建、在建和存量“两高”项目,落实“两高”项目清单管理、分类处置、动态监测。

受此影响,加之能源消费调控收紧,对水泥供给端的影响或将持续存在。 由于下半年适逢水泥传统旺季,水泥需求旺盛,预计水泥价格将继续维持高位运行。