目前高效节能电机市场份额仅3%左右。今日重要性:✨

工信部、市场监管总局印发《电机能效提升计划(2021-2023年)》的通知。通知提出,到2023年,高效节能电机年产量达到1.7亿千瓦,在役高效节能电机占比达到20%以上,实现年节电量490亿千瓦时,相当于年节约标准煤1500万吨,减排二氧化碳2800万吨。推广应用一批关键核心材料、部件和工艺技术装备,形成一批骨干优势制造企业,促进电机产业高质量发展。

据工信部官网11月22日消息,工信部、市场监管总局印发关于印发《电机能效提升规划(2021-2023年)》的通知,提出到2023年,高效节能电机年产量达到1.7亿千瓦,高效节能电机在役比重达到20%以上,年节电量为490亿千瓦时,相当于节约标准煤1500万吨,减排二氧化碳2800万吨,加快淘汰不符合现行国家能效标准要求的落后低效电机。

电机是智能工业的基础部件。 据信达证券测算,国内全口径电机市场规模接近万亿元。

信达证券表示,我国电机用电量占全国用电量的70%以上。 目前,高效节能电机的市场占有率仅为3%左右。 电机效率对节能环保具有重要意义。 随着政策和技术推动高效节能电机成本不断降低,经济逐渐兴起,高效节能电机替代传统电机的需求将逐渐增加。

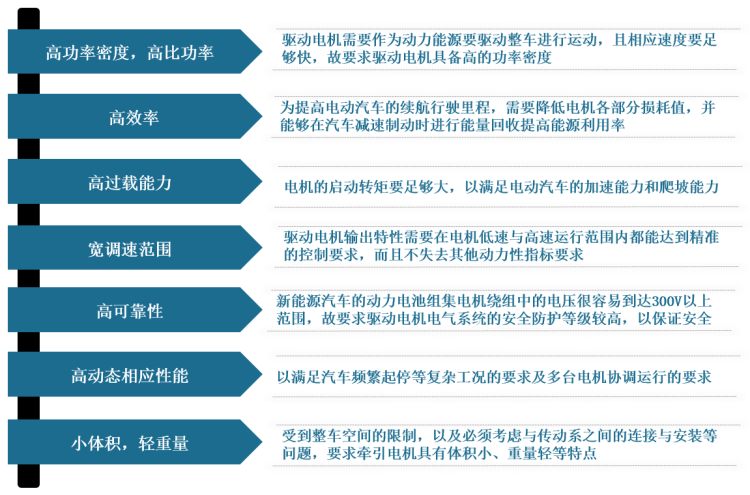

此外,全球电动化将带来新能源汽车驱动电机市场需求的快速增长,是电机行业新的重要增长点。 信达证券以2台/车的驱动电机装机量和单价计算,国内新能源汽车驱动电机市场规模约为54亿,全球新能源汽车驱动电机市场规模约为110亿。驱动电机2000元/台。

相关公司方面机械厂能耗管理系统供应商,按题材图书馆机械等板块:

神驰机电:公司在小型发电机产销量处于行业领先地位,已形成年产近120万台各类小型电机的生产能力。

通达动力:公司定转子铁芯产品广泛应用于电机、发电机、新能源汽车等领域。

方正汽车:中国新能源汽车驱动零部件一线供应商

电源深度报道:EMC发力+传统业务升温

类别:公司 研究机构:宏源证券 研究员:王风华 日期:2014-01-15

合同能源管理(EMC)行业,尤其是电机系统节能改造行业将进入黄金发展期。 主要逻辑:一是市场空间巨大。 以2013年工业用电量预测,电机系统节能改造空间只有11.384亿千瓦时,EMC市场空间约万亿; 二是EMC行业仍处于发展初期,技术和模式成熟的企业较少,行业集中度低。 政策补贴是当前发展的主要动力。 后期生产企业能耗管理系统价格,高耗能企业将逐步转向主动投资。 第三,从政策层面看,国家对节能领域的EMC项目非常重视,给予高额补贴、免税等优惠政策,制定工业电机系统节能改造目标。

公司拥有技术、资金、项目经验、客户基础等多重优势。 公司EMC服务的核心竞争力在于“技术+维护+监控”。 单体产能从原来的几百万增加到上亿,客户群稳步扩大,在深入挖掘现有客户潜力的基础上,不断开发新客户。 此外,此次增发成功,使公司具备撬动近10亿EMC项目的能力,资金充裕。

传统业务止跌势头,继续开辟新的市场空间。 传统电池业务盈利能力明显提升。 通信电源受益于4G投资的扩大,订单大幅增加。 交流电源和监控系统将受益于轨道交通的发展,其他产品的市场需求也在不断增加。

盈利预测及估值。 根据我们的预测模型,公司2013-15年净利润预计为0.61亿元、1.55亿元和2.68亿元,EPS分别为0.22、0.55和0.95元。 以1月13日收盘价8.81元,对应PE为40X和16X、9X,我们根据14年EPS给予24倍PE,上调目标价至13元,上调至“买入”评级.

上海普天:实现向能源管理业务方向转型

类别:公司 研究机构:上海证券股份有限公司 研究员:陈其书 日期:2013-12-09

要点:

成立新合资公司,瞄准通信行业能源管理市场

公司公告称,公司第七届董事会第十六次(临时)会议决定与韩国东亚电通株式会社共同出资设立合资公司,合资公司主要从事工业电子设备、通讯电源等产品制造加工,重点打造先进制造平台,其中上海普天出资220.5万美元,占出资49%。

东亚电通是韩国主要的通信电源制造商。 在通信电源等商用电源方面具有很强的优势。 公司在通信等行业拥有丰富的电子设备制造业务经验。

结合公司在国内通信行业的传统定位,中国合资公司未来的目标市场可能主要是国内通信行业的能源管理市场。

通信行业的路由和无线基站是能源消耗大户。 而且,在大数据模式下,越来越多的服务器将需要更大的能源消耗。 因此,未来通信行业对能源管理的市场需求将越来越大。

合作公司成立后,公司将直接支持通信电源设备,从而在通信行业能源管理市场锁定更多盈利能力,提升公司未来在该市场的竞争优势。

能源集成是公司重点发展的四大产业之一,符合产业升级和节能减排的经济发展方向。 在能源集成业务方面,公司建立了完善的合同能源管理业务体系,自主研发了能效管理信息系统(EMIS)。 充电桩主要供应商之一,在电动汽车充电设备研发和制造领域拥有完整的解决方案。

因此,本次合资成立通信电源制造商,有利于公司利用新能源行业的技术和资源优势,在产业链上继续横向、纵向扩张; 也符合大股东中国普天重点发展新能源产业的战略定位。 携手做大做强新能源产业。

能源业务收入快速增长,将实现重点业务转型

2013年1-9月,公司实现营业总收入93404万元,同比增长0.18%; 从7-9月单季度来看,公司实现营业总收入33450万元,同比增长16.66%,增速快于1-9月,占总营业收入的35.81% 1-9月的营业收入。

2013年1-9月,公司实现营业利润10981万元,同比增长-4.14%,低于营收增速; 公司实现营业毛利率11.76%,较上年同期(12.29%)下降0.53个百分点; 从7-9月单季度来看,公司实现营业毛利4307万元,同比增长5.05%,营业毛利率12.88%,高于毛利1 月至 9 月的保证金水平。

公司公告称,公司业务自动化、通信安全等市场竞争激烈,行业竞争者众多,产品价格和毛利持续下滑。 公司通信电子设备及非电子产品贸易业务盈利能力严重下滑,成为相对亏损的业务。

因此,公司近期营收和毛利率有所回升,主要得益于公司能源产品业务的良好发展。 在募集投资资金的大力支持下,业务收入开始呈现大幅增长。 从中报来看,公司能源产品业务收入同比增长228.27%。

进一步,从公司2012年12月20日签订的仙居新区“大卫世纪城”能源中心项目来看,公司未来能源产品业务发展有了基本的业务量保障。

同时,公司在电动汽车充电设备、纯电驱动城市邮政物流车等领域拥有良好的技术和系统储备,目前新成立的合资公司已开始进入通信电源和节能市场,这预示着公司未来将重点发展能源领域。 管理市场; 而且,从目前的财务状况来看,公司的经营盈利能力将开始出现拐点,进入盈利能力持续提升的周期。

投资建议:预计公司2013-2015年营业收入同比增长9.31%、16.73%和79.77%; 归属于母公司所有者的净利润同比分别增长123.20%、111.60%和289.06%; 每股收益(按加权平均股本计算)分别为0.05元、0.10元和0.40元。 当前股价对应2013-2015年动态市盈率分别为193.47倍、91.43倍和23.50倍。

《节能减排“十二五”规划》将降低能源消费强度和主要污染物排放总量作为国民经济和社会发展的约束性指标。 手和突破口。

公司业务转型顺应经济发展趋势。 在大股东中国普天的战略定位和资金、技术、业务合同等资源优势的支持下,公司向能源管理业务转型的成功概率很高。

因此,公司未来6个月的投资评级首次为“增持”。 同时,防范未来重大业务合同执行的不确定性和能源管理市场竞争加剧的风险。