(报告制作人/分析师:国盛证券何亚轩廖文强成龙阁)

1、工商业BAPV/BIPV资源禀赋优良,加速发展可期

1.1。电价上涨+能耗双控,工商业BAPV/BIPV需求快速增长

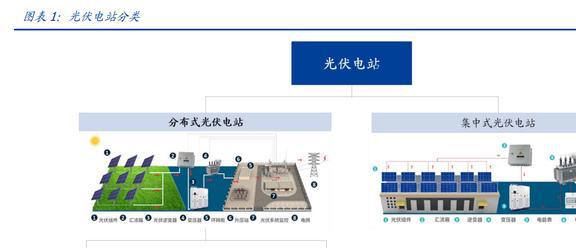

BAPV/BIPV是分布式光伏实现的主要方式。分布式光伏电站包括与建筑物结合和与非建筑物结合的两种类型。建筑与建筑的结合统称为光伏建筑,是目前分布式光伏的主要实施方式。

根据集成度,光伏建筑可分为:

①后置式光伏发电屋顶系统(BAPV,),一般是指在既有建筑上安装太阳能光伏发电系统,利用建筑闲置空间发电,多用于既有建筑改造;

②光伏建筑一体化(BIPV,)是一种太阳能光伏发电系统,与建筑同时设计、施工、安装,并与建筑一体化,兼顾发电效率和建筑外观。

分布式光伏的快速发展带动了对BAPV/BIPV的需求,工商业电站具备更好的铺设条件。

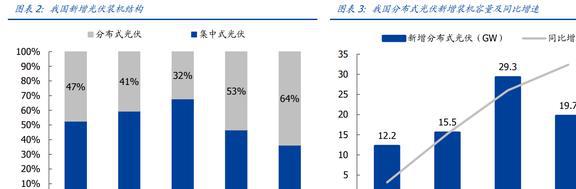

目前,我国分布式光伏产业发展迅速。国家能源局数据显示,2021年我国新增光伏装机55GW,增长14%,其中分布式光伏装机29GW,大幅增长89%;2022年上半年分布式光伏新增装机20GW,同比增长125%,延续快速增长态势。同时,占比从去年的53%提升至64%,带动BAPV/BIPV需求持续增加。

与其他类型的建筑相比,工商业建筑往往屋顶面积更大更平,建筑用电需求更大,锚定电价更高,更适合大规模铺设BAPV/BIPV。

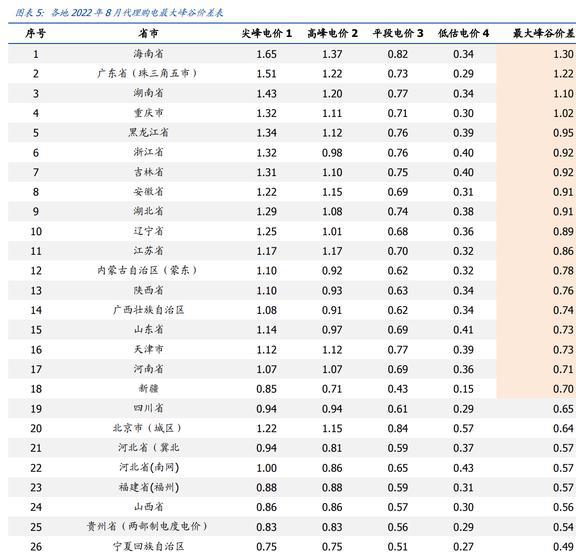

峰谷电价差距拉大,工商业电价涨幅明显。

目前,国内峰谷价差继续拉大。去年10月,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,要求燃煤发电市场交易价格浮动区间为提高到20%,高耗能企业市场电力交易价格不上调20%。

据不完全统计,江苏、甘肃等8个省市发改委文件明确,全省一般工商用户或工业大用户实行分时电价政策。 . 50%,部分省份高峰时段电价在高峰时段电价基础上上调20%。

近日,浙江省发改委还从7月1日起将全省高耗能企业电价上调0.172元/千瓦时,实施至今年年底。截至2022年8月,全国18个省市的峰谷电价已超过0.7元/千瓦时。

在工商业峰价差不断扩大的背景下,今年以来,全国大部分地区电网公司代理电价明显上涨。与2022年9月年初相比,上海/湖北/青海/湖南/江苏/陕西/海南等地区电网公司代理电价均上涨40元/MWh以上。

未来,如果峰谷电价差距继续扩大,电价继续上涨,能源消费叠加双重控制下的企业用电短缺问题继续突出。电费方面,预计安装BAPV/BIPV的需求将快速增长。

1.2. 光伏建设实力突出,商业闭环初具规模

光伏建筑具有显着的先发优势和丰富的技术和实施经验。

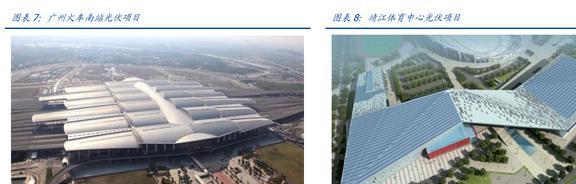

公司自2009年开始开展光伏建设业务,先后取得光伏建设领域所需资质,并积极开发和申请技术专利。2014年,公司成立精功能源集团,布局光伏建设投资、设计、建设、运维等上下游产业链。,先后承建或参与建设江苏靖江体育中心、广州南站、温州国际会展中心等标志性示范项目,具有丰富的行业经验。

2021年公司与三峡集团成立,子公司滨州绿建引入国开新能源作为合资伙伴持股70%,继续推进与国企战略合作,构建光伏建设业务轻资产发展模式。

今年以来,公司加快布局光伏建设业务:

1)成立专业子公司精工绿碳太阳能科技,作为分布式光伏EPC业务平台;

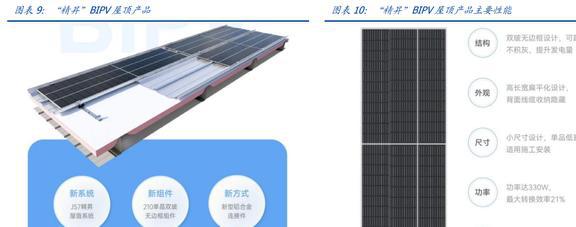

2)与东方日升战略合作,共同打造“京升”BIPV屋顶产品。作为该产品的独家销售商,公司已于今年3月正式发布该产品;

3)与江苏天河战略合作,共同推进天能洼BIPV光伏分布式电站业务。五年合作期内,计划实现光伏系统销售规模500MW,计划2022年实现销售规模100MW。

目前,公司可提供涵盖光伏建筑设计、组件生产、施工、运维全产业链的一体化服务,产品的市场竞争力得到大幅提升。预计未来将进入订单集中签订实施阶段,光伏建筑业务加速扩张可期。

1.3. 丰富的工商客户资源,BIPV/BAPV业务量可期

钢结构主导通道资源丰富,工商业屋顶光伏空间广阔。

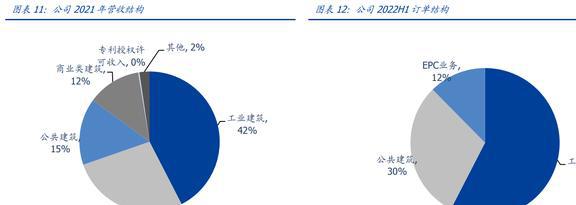

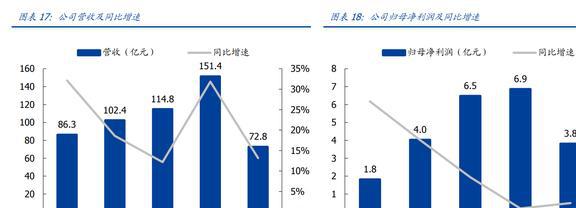

公司工商建筑业务占比较高。常年为吉利、普洛斯、京东、阿里等客户承接钢结构厂房集成。2021年实现收入151亿元,其中工业建设收入64亿元,占比42%;今年上半年,工业建筑订单占比58%,同比增长54%。

据公司投资人Q&A透露,公司每年可达到超过千万平方米的屋面资源。如果每10000平方米屋顶对应1MW装机容量,对应装机容量超过1GW,预计将显着受益于工商业BIPV/BAPV需求增加。

2.合资连锁+技术授权,加速开拓全国市场

合资连锁:成立合资连锁店,承接业务,赋能公司渠道拓展。

今年二季度,公司首次承接工业板块2205万元的合资连锁业务订单。在工业建设领域,公司以连锁经营的形式与具有钢结构管理能力和渠道资源的个人或企业合作。如果在全国推广,有望帮助公司扩大业务覆盖范围,实现营收规模。加速增长。

技术加盟:今年加快装配式建筑系统合作协议,持续轻资产扩张。

近年来,公司继续积极向全国推广自主研发的装配式建筑体系。主要方式是对接各省市有装配式建筑产业升级需求的传统总承包企业,收取合作伙伴资源费、后续设计费和系统使用费,助力企业快速扩张影响力和市场占有率,逐步形成精工钢结构品牌,在行业内推广精工钢结构技术标准,使公司以轻资产模式快速开拓全国市场,打造创新驱动钢结构搭建技术平台公司。

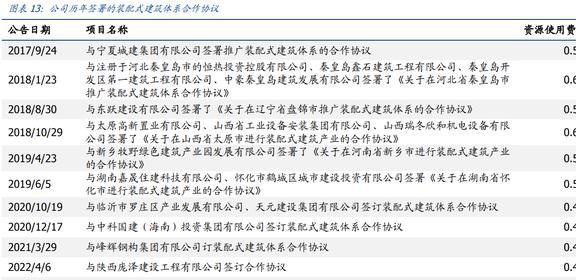

公司于2017年9月签订第一份合作协议,2018-2021年3/2/2/1个订单,2022年至今3个订单,较前三年有明显提速。

目前,公司已在国内六大地理区域和十五个省市开展特许经营合作业务。考虑到装配式建筑系统合作协议的毛利率较高,接近100%,对公司业绩提升有积极作用。

3、短期:稳增长+钢价下行带动需求,订单盈利有望加速

3.1。稳增长+钢价回落,拉动钢结构需求

今年以来,在国内外复杂形势下,经济下行压力加大。年中,我国基本完成年内新增专项债券3.65万亿元。专项债券的预发行和加速使用,为稳增长提供了重要的资金支持。

进入下半年,我国加快出台一系列稳增长政策。其中,两批合计6000亿元的政策性金融工具、8000亿元政策性贷款、5000亿元专项债务余额限额使用等相继出台实施。4.3万亿,占去年基础设施建设总投资的23%,确保全年稳增长资金继续充裕。

考虑到钢结构下游主要在基础设施和制造业领域,是稳增长基金的主要投资方向(尤其是在以制造业为核心的产业园区领域,今年新增专项债基金投资) 8250亿,位居各领域首位,同比大幅增长26%),相关领域投资有望带动钢结构需求。

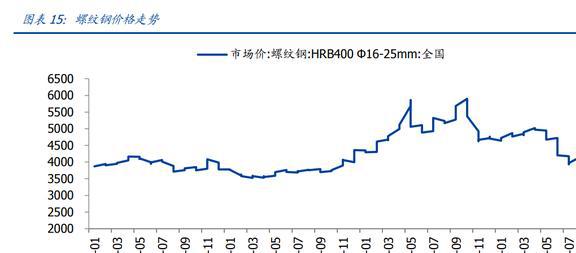

钢材价格趋于下降,需求释放较快,盈利能力提高。

今年以来,钢材价格呈下跌趋势。截至最新螺纹钢市场价格约为3991元/吨,较去年高点下跌32%,已基本回到往年的正常价格区间。

钢价的持续下跌,加速了下游钢结构需求的释放。同时,钢结构企业成本持续下降,项目毛利率上升。

3.2. 下半年订单和利润有望加速

疫情导致二季度订单下降,6月复工复产订单明显回升。

公司新签合同83.2亿元,增长7%,其中Q2新签合同38.6亿元,下降约13%。但6月单月新签合同16.7亿元,较4-5月平均合同额大幅增长50%,占Q2总订单的43%,可见公司订单6月初复工复产后明显恢复。

分业务看商业能耗管理,专业分包业务新签合同额72.9亿元,增长33%,二季度新签合同额32.3亿元,增长约30%;同比增长54%/5%,工业建筑订单增长明显。

从销量看,钢结构销量51万吨,增长11%,二季度钢结构销量29万吨,增长8%。

盈利稳定符合预期,边际需求快速回升。

公司实现营收72.8亿元,增长13%;归属于母公司净利润3.8亿元,增长15%,扣除后净利润18%。上半年受疫情影响,公司仍实现稳健增长,彰显管理层的韧性。

分季度看,Q1/Q2实现营收3.71/35.7亿元,同比变化+35%/-3%;归属于母公司净利润180/2亿元,同比增长36%/2%。

分业务板块来看,钢结构/集成和EPC/其他(预计主要为技术许可业务)分别实现收入55.5/1.58/7亿元,同比变化+23/-12%/ +40%。

在当前稳增长加码的大背景下,重点项目招投标和财力提速到位,基建、工业等大型项目提速,叠加钢价持续走低,天气转凉,将钢结构需求加速释放,公司订单和利润增速有望加快。

4、中长期:钢结构有望接替PC成为装配式主力军,行业有望继续景气

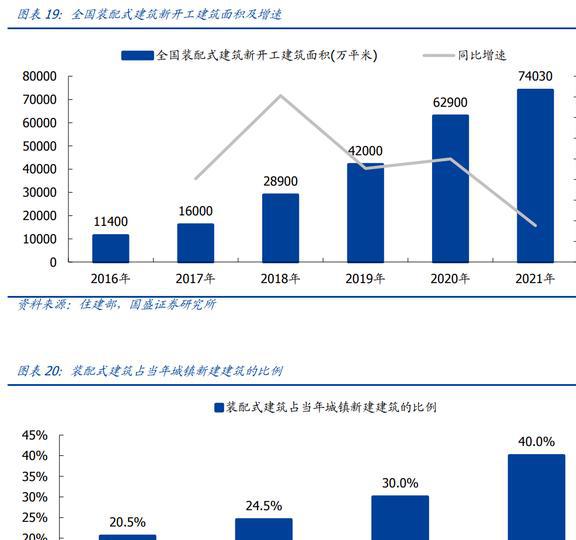

住建部的目标是到2030年实现40%的预制,比2020年翻一番。

住建部数据显示,2021年全国新建装配式建筑面积将达到7.4亿平方米,比2020年增长18%(过去CAGR为45%)五年),占新建建筑面积的 24.5%,比 2020 4 pct 显着增加。

今年7月30日,住建部、国家发展改革委联合印发《城乡建设碳达峰实施方案》,提出推进绿色低碳建设,大力发展装配式建筑。 ,推广钢结构住宅。到2030年,装配式建筑占城镇新建建筑的比重达到40%。

住房和城乡建设部印发的《建筑节能与绿色建筑发展“十四五”规划》此前强调了到2025年城镇新建建筑占30%的发展目标。装配式建筑占40%的目标明显高于2021年24.5%的比例,进一步打开装配式建筑中长期增长空间。

目前装配式建筑以PC为主,钢结构建筑占比有望继续提升。

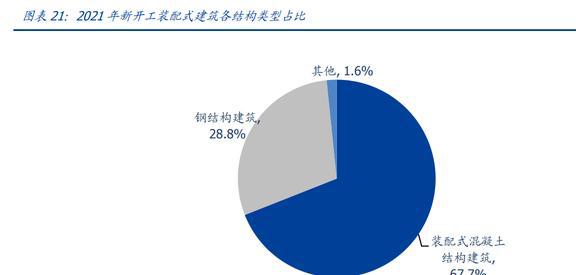

在前几年装配式建筑行业的推进中,预制混凝土(PC)是主流模式,其次是钢结构。

从标准配额司的统计数据来看,2021年装配式PC/钢结构/其他将分别占新建装配式建筑的68%/29%/2%。

在我国装配式市场发展初期,装配式PC在性质上与传统浇注混凝土并无明显区别,因此无论是开发商、建筑商还是房屋的最终客户都具有较高的接受度。早期实施比较顺利,是我国早期装配式建筑的主力军。

但是,目前钢结构建筑的优势不断显现:

1)我国进入高质量增长阶段,高污染、高耗能混凝土形式的建材发展受限;

2)钢结构组装方便,施工速度快,工程周期短;

3)钢结构更容易满足国家对装配率的评价要求;

4)钢结构有利于国家消化钢铁过剩产能。

因此,我们认为,在后续阶段,钢结构有望跟随PC成为国内装配式建筑发展的主力军。在装配式建筑渗透率提升+钢结构占比提升的双重驱动下,预计钢结构行业中长期有望保持景气度。精工钢铁作为钢结构龙头,有望从中受益。

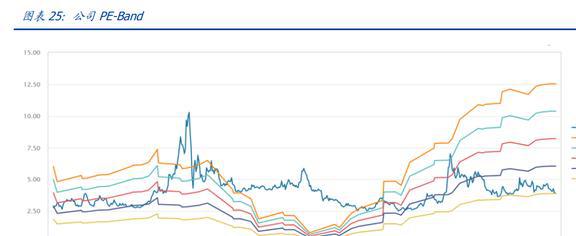

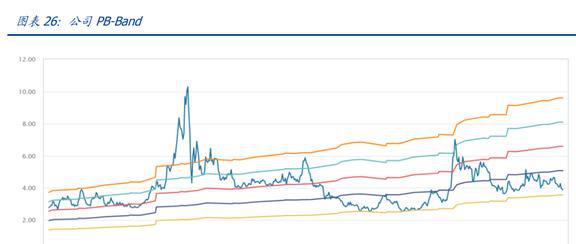

5、盈利预测与估值

收入方面,预计2022-2024年公司钢结构主营业务在行业需求稳定的基础上将保持稳定增长态势,分别增长19%/16%/15%;整合及EPC业务考虑到公司加快推进技术授权。,在积极签订EPC订单的同时,预计2022-2024年将保持较高增速,分别增长35%/30%/30%;30%。

基于以上假设,可以预测公司2022-2024年实现营收18.7/22.5/271亿元,同比增长23%/21%/20%。

毛利率方面,2021年在钢价持续上行的背景下,公司钢结构分包、EPC总承包等业务的毛利率将受到影响。但目前钢价将逐步回落至往年的正常区间。会逐渐增加。

我们预计2022-2024年公司主营钢结构业务的毛利率为11.5%/11.7%/11.9%;集成业务和EPC业务的毛利率分别为16.3%/16.4%/16.5%;假设其他业务的毛利率保持在45%的水平。

基于以上假设,可以预测公司2022-2024年整体毛利率分别为13.7%/14.0%/14.4%。

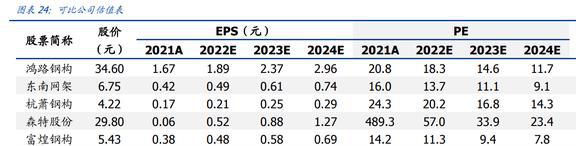

基于以上假设,我们预计2022-2024年公司归属于母公司的净利润为8.5/1.03/12.4亿元,同比增长24%/21%/20%,2021- 2024年CAGR为22%,EPS为0.42/0.51/0.62元,当前股价对应PE为9.1/7.5/6.2倍。

六、风险提示

钢价波动风险、疫情反复风险、渠道扩张不及预期风险、光伏建设业务不及预期风险。

1)钢价波动风险

2021年以来,钢材价格大幅波动。2021年,公司盈利能力将在钢价上行过程中下降。2022年钢材价格将大幅回落,基本恢复往年平均水平。但是,如果后续钢价继续上涨,可能会对公司造成影响。盈利继续受到不利影响。

2)反复流行的风险

目前,全国多地疫情蔓延持续发生。如果公司项目受停产、物流受阻等因素影响,公司项目进度将放缓,收入和利润确认速度也可能同步放缓。

3)渠道扩张不及预期风险

目前公司正在积极开拓合资连锁、技术授权等渠道,但新区域市场竞争存在不确定性,存在渠道发展进度不如预期的风险。

4)光伏建设业务不及预期的风险

目前,公司加大力度成立光伏建设公司,开发组件生产线。若后续相关订单签署缓慢,或项目执行进度不及预期,可能拖累公司整体业绩。