一边是冒着蓝烟的巨大烟囱和火红的炼钢高炉,另一边是统一的机房,灯光闪烁;工厂,一方面是国家推动的互联网数据中心(IDC);

...

两个看似无关的行业是如何联系在一起的?

今年以来,长期被低估的钢铁板块,在IDC的概念下,逐渐“悄然爆发”。一季度,沙钢股份和航钢股份这两只IDC概念股领跑该板块。据公开报道,该行业至少有8家钢铁公司进入IDC。

钢厂“扎堆”搞IDC,是盲目跨界吗? IDC行业的技术门槛高吗?存在哪些行业壁垒? IDC在钢厂转型中有哪些优势?会对市场产生什么影响? 《每日经济新闻》记者对多位行业专业人士进行了深度采访。

钢企布局IDC有先天优势

IDC行业类似于商业地产,主要为大型互联网公司、云计算公司、金融机构等客户提供存储服务器的空间,包括必要的网络、电力、空调等基础设施,同时也提供维护和其他增值服务,以获得空间租赁费和增值服务费。

这似乎与钢铁公司的主营业务无关,但事实并非如此。

作为传统的高耗能行业,过去十年左右,钢铁行业产能过剩问题严重,行业利润大幅下滑,成为“去产能”的重点行业加之二线城市产业升级规划的掣肘,不少钢铁企业纷纷寻求转型。

杭钢集团是一家拥有60多年历史的大型钢铁企业。航钢集团党委副书记、董事、总经理林亮在接受《每日经济新闻》记者采访时坦言,2015年,为了应对国家去产能的要求,也为适应钢铁企业转型发展的趋势,杭钢关闭了位于杭州市区的钢铁基地。

“目前,数字经济已成为全球经济增长的新引擎,是浙江的‘一号工程’,IDC是新基建的重要基础设施。IDC业务本身的布局是林亮介绍说,“我们现在已经形成了以钢铁制造和金属贸易、节能环保为核心业务,以数字经济和科技创新服务为主营业务的‘2+2’产业格局。” 。”

其实,接受记者采访的多位业内人士坦言,钢企转型打造IDC具有得天独厚的优势。两者都是重资产模型,并且有很多共同点。

中国钢铁工业协会副会长、冶金工业规划研究院党委书记李新创告诉《每日经济新闻》记者,IDC建设需要土地、能耗指标和资金,因为我国的土地,能耗指标需要向政府申请审批,准入门槛比较高。 “部分钢企在市内有土地和能耗指标,具备发展IDC的先天优势。”

具体来说,IDC 是一个资本密集型行业。在数据中心连续运行的基础设施和系统组件(例如电源、冷却和控制系统)需要大量资本支出。

2016年以来,供给侧结构性改革不断推进,钢铁行业盈利能力不断恢复,钢厂现金流明显改善。据中钢协财经快报统计,2019年,钢铁协会会员企业实现利润总额188.8亿元9.94亿元,累计销售利润率为< @4.43%。据统计,2019年A股钢铁板块利润总额有望达到700亿元左右。虽然有所下降,但仍处于历史高位。

在土地方面,IDC的建设首先要提供一个大型场地,供机房等基础设施使用。李新创表示,一线城市的土地申请审批难度更大,投资成本更高。 “钢铁企业,尤其是城市钢铁企业,产能置换和整体搬迁后,腾出的原厂用地可用于IDC建设。搬迁后,企业预留的土地面积足以满足需求传统IDC建设。持有土地资源准入证。”

林亮向记者介绍了杭钢的实际情况。省政府对杭钢转型发展作出了具体部署。万亩土地作为北方新城建设移交杭州市;同时,为数字经济小镇的规划布局留下了近2000亩工业用地。 “我们要建设千亿级别的数字经济产业园,包括大数据中心。”

除了拥有土地和区位优势,林亮还提到,“我们有足够的能耗指标。”。

能耗指标是钢企建设IDC的巨大优势

IDC基础设施建设有很多局限性,除了网络环境、用地需求等,核心部分是能耗指标。

什么是能耗指标?

多位受访者告诉记者,能耗指标可以理解为能耗/电耗指标。 “每五年规划,国家统一分配能耗指标,中央下达各省、各省各市、各市各区县,逐级下发。时间。”梁解释说,国家对企业能耗指标有“双控”,一是控制总量,二是控制万元GDP能耗。

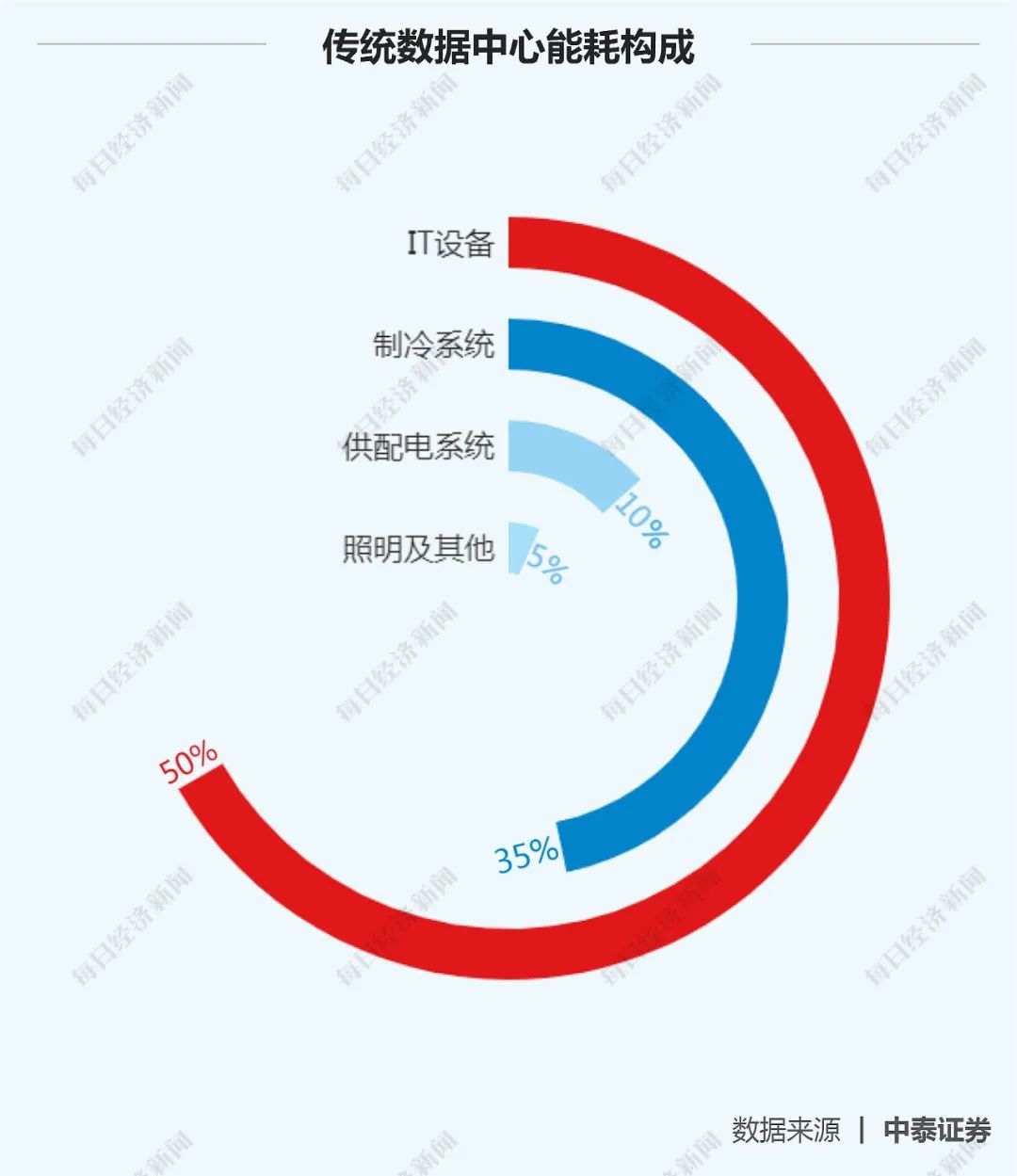

“IDC机房服务器数量多,需要配备散热设备,耗能大。电力消耗约占运营成本的60%。”李新创说道。数据显示,2018年中国数据中心总用电量为1608.89亿千瓦时,占中国全社会用电量的35%和1%第三产业用电量。 <@4.9%,超过2018年上海总用电量(1567亿千瓦时)。

由于IDC耗电大,一线城市如北京、上海、广州、深圳等一线城市因城市发展功能和结构调整,纷纷出台IDC限制,限制过度扩张高耗能行业。指标逐渐收紧。

例如,北京明确要求在城市范围内禁止新建和扩建。 1.4个以上数据中心、中心城区禁止新建、扩建互联网数据服务数据中心、信息处理和存储支持服务数据中心。

一位不愿具名的业内人士告诉石景记者,数据中心的能耗除了IT设备外,还包括制冷设备、供配电系统本身等设施的消耗。消耗电力。 IT 设备包括计算、存储和网络等不同类型的设备。

“PUE是1.0是一个理想值,也就是说如果用了1000度电,那么1000度电都会用在服务器上,如果是1.4,意思是40%的电用于服务器外的损耗。”该人士解释说,理论上,在能耗指标固定的前提下,PUE值越低,数据中心的算力就越好。可以支持。

多位受访者表示,从当前IDC市场供需情况来看,一线城市供应明显不足,而中西部地区则存在一定的产能过剩。可以说,其实对于钢铁企业来说,在一线城市建设IDC是有市场的。

中原证券分析师向记者解释,一线城市大量互联网和云计算巨头聚集,客户资源集中;同时,一线城市电信基础设施完善,网络优先级高,光纤传输速率快,可以满足客户对低时延的要求。

国内第三方IDC上市公司资深专家对《每日经济新闻》记者表示,正是由于众多IDC厂商争相布局一线城市,能耗竞争也相应加剧这也是一线城市能耗指标相对稀缺的原因之一。

“IDC 是一个能源消耗大户。为保障城市能耗指标的合理利用,为城市经济创造最大效益,政府对IDC的建设提出了更高的要求。消费指标的审批难度也会相应增加。”上述专家表示。

因此,能够获得一线城市的能耗指标是IDC服务商最大的竞争力之一。

中国金融证券研究报告显示,由于历史原因,全国75家重点钢铁企业中有18家建在直辖市和省会城市,34家建在人口超过百万的大城市。 “随着经济社会的发展,不少城市钢厂面临结构调整、产业升级等问题,需要搬迁或发展产城结合的新兴产业。”林亮说。

对于这些城市的钢铁企业,“能耗指标一般由钢铁企业的项目所在地管理。对于区域产能转移项目,能源消耗指标的转移需要原项目当地政府同意转出,并报国家发展改革委备案,确定转出省和转出省能源消费总量变化情况。”李新创说,但是由于地方政府的能耗指标非常紧,所以能耗指标很难转移。

这部分能耗指标已成为钢企转型建设IDC的巨大优势。但是原本用来生产钢铁的能耗指标能随便用来建一个IDC吗?对此,李新创表示,当然不会。政府给出的指标是基于钢铁产能。如果建立了IDC,需要重新上报审批。 “另外,IDC项目所需的能耗指标比钢铁要小很多,不是一个数量级。”

林亮还告诉记者,“过去我们有150万吨标准煤以上的钢铁能源消耗,半山基地的关闭为杭州市腾出了很多能源消耗发展空间,政府给我们留了1/3作为新产业转型发展的能耗指标,所以我们有足够的能耗指标来建设IDC。”

为钢铁企业提供完整的供电系统

在上述业内人士看来,对于钢铁企业来说,供电能力可能是与能耗指标同等重要的优势。

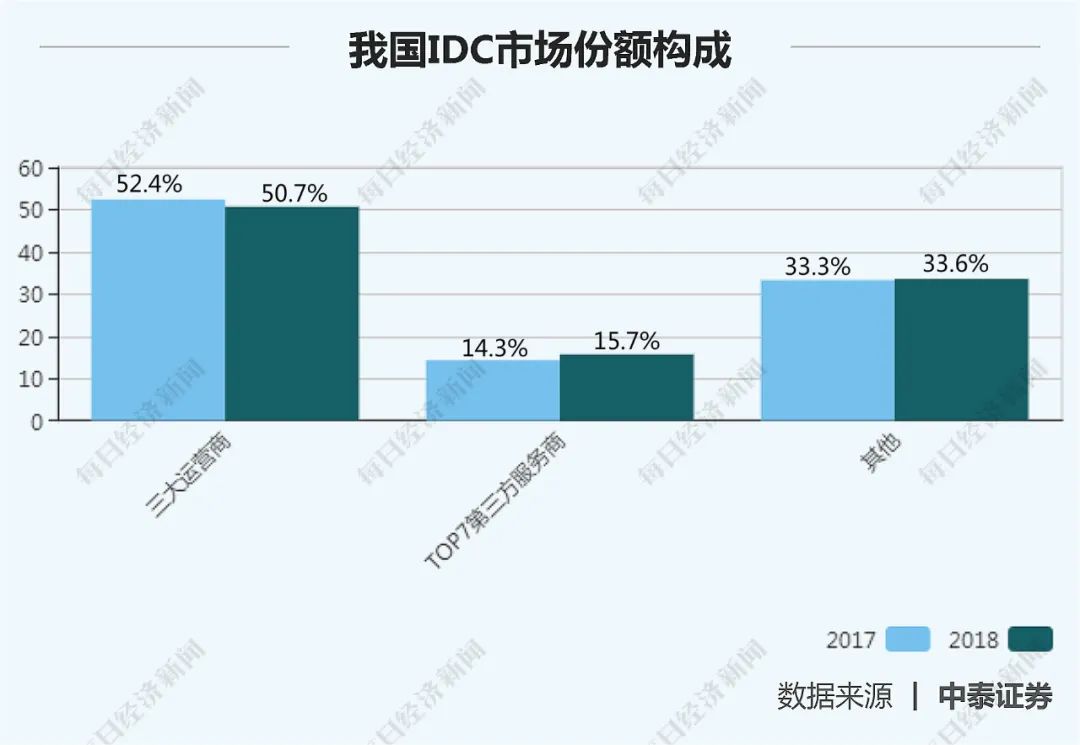

国内IDC服务商主要包括电信运营商、第三方IDC厂商和云计算厂商。目前IDC市场主要由运营商主导,第三方IDC厂商近两年发展迅速。

此人认为,国内IDC单机柜供电能力比较薄弱。他以运营商IDC为例,三大运营商单机柜供电容量基本在三五千瓦,美国已经超过15千瓦。 “同样的机柜,如果电源容量是三到五千瓦,可以承载8台服务器,那么20千瓦可以承载30台服务器,生产密度会更高。”

“所以如果供电不足,数据中心就无法真正建成。供电越多,数据中心的容量就越大。”他说。

钢铁企业拥有一流的供电设施。国金证券认为,钢厂IDC项目依托原自备电厂和供配电资源。在满足IDC用电需求的同时,能有效降低运营费用支出,形成一定的成本优势。

低成本是IDC服务商建立竞争优势的关键。 IDC成本包括建设成本和运营成本。建设成本中,电气设备成本最高,占比55.6%;运营成本主要是IP骨干网和城域网的分配和电费,分别占29%和28%。因此,降低电力基础设施采购成本和提高用电效率是降低成本的两个关键手段。

前述第三方IDC上市公司专家也表示,节能降耗能力已成为IDC公司的核心竞争力之一。

李新创向记者介绍钢铁企业供配电系统。钢铁企业一般从当地电网取两个电源,自建总降压变电站(220kV或110kV),厂区采用辐射式供配电。 110kV 或 35kV),然后区域变电站(车间变电所)向各配电变电所(35kV 或 10kV)和大型设备(35kV 电弧炉和 35kV 炉、35kV 轧钢主传动)供电。一般情况下是双电源多线运行。当一条生产线出现故障修复后,剩余的生产线可以保证车间的正常生产。

对于IDC项目,这也保证了稳定的供电。前述中原证券分析师表示,IDC对电源和网络的要求很高,要保证不会停电,因为很多IDC公司之前都发生过相关事故,给客户造成很大损失。

易观高级分析师肖飞告诉《每日经济新闻》记者,金融行业和医疗行业对数据稳定性和安全性的要求很高。严重的。

根据往年IDC故障原因统计,供电系统故障是数据中心意外停机的主要原因。因此,提高电源系统的性能是提高IDC运行稳定性的关键。

此外,钢铁企业在节能用电和发电方面已经具备较高的技术基础。李新创表示,长流程钢铁企业在生产过程中会产生大量废能、余热,利用这些废能、余热资源发电是目前的主要利用手段。钢铁企业发电大部分为自发自用,并网接入内部电网。目前我国钢铁行业自发电率在50%左右。

事实上,多年来,钢铁企业通过技术节能、结构节能、管理节能,大大提高了能源消耗效率。除了在技术上提高余热和余能的利用效率外,还通过支持建设能源管理中心等信息化手段,提高能源精细化管理水平。李新创认为,钢铁企业先进的能源管理水平和现有的能源管理中心可以帮助企业在IDC运营过程中实现节能降耗。

钢企在供电方面的优势也得到了林良的认可。他提到,由于原钢冶炼,大型变电站、专线等整个电网系统非常完善。国金证券研报提到,航钢集团目前拥有220KV变电站和110KV变电站,可为数据中心提供3路独立电源,供电的可靠性和安全性更高。

“我们去掉原有的产能后,其他的基础设施还在,有利于盘活存量,既省时又省投资。可以说条件得天独厚。”林亮说。

IDC行业壁垒在哪里?

有“地、电、钱”之类的“入场券”,钢铁企业建IDC可以吗? IDC市场会很快饱和吗?有没有行业壁垒?毕竟钢铁公司能打IDC吗?

前述第三方IDC上市公司专家表示,随着5G、云计算、工业互联网、人工智能等高新技术的发展,数据将呈现井喷式增长,这就需要IDC有更大的规模,更高的计算能力。

但数据显示,中国IDC储备不足美国的1/5,人均机房面积仅为美国的1/20和美国的1/10日本。数据量和流量的激增与IDC的数量不匹配。 ,市场对IDC的供需仍有较大差距。

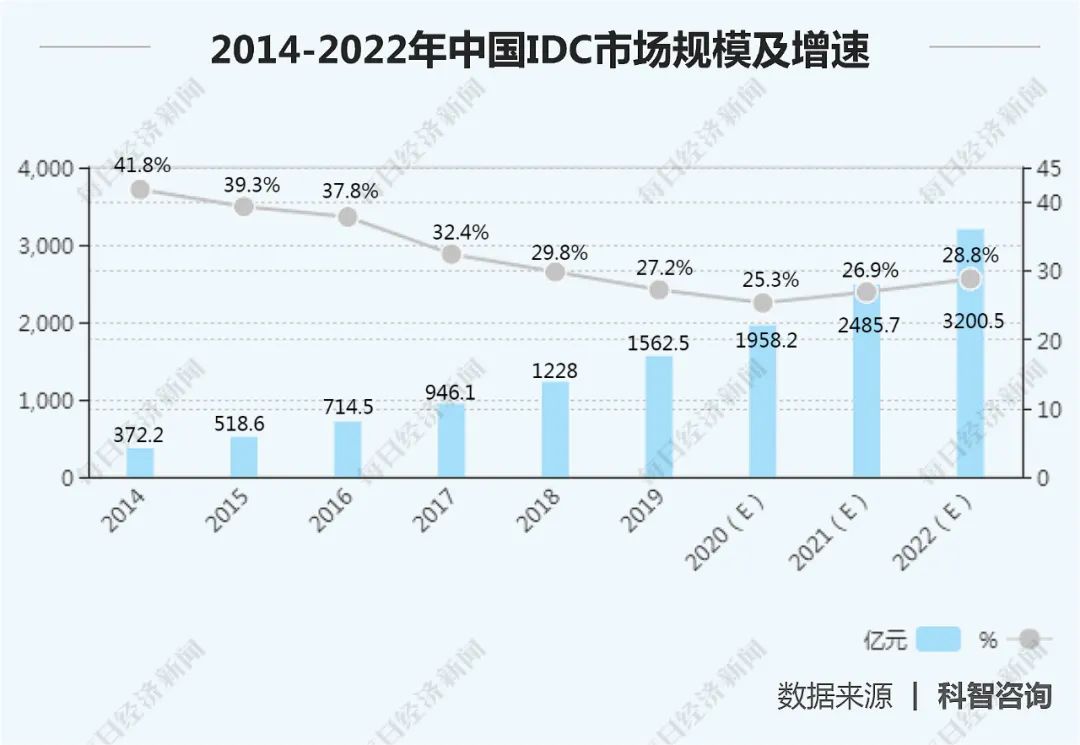

科智咨询发布的报告显示,2019年,中国IDC业务市场规模达到15.62.5亿元,同比增长27.2%。报告预测,2019-2022年,中国IDC业务市场规模复合增长率为26.9%;到2022年,市场规模将超过3200.5亿元,同比增长28.8%,进入新一轮爆发期。

可以看出,IDC市场还是有希望的。

那么钢铁企业和IDC之间是否存在“不可逾越的鸿沟”?在中原证券分析师和前述业内人士看来,IDC的技术壁垒其实并不高。

业内人士表示,“现在IDC建设好很多了,以前国家对IDC建设没有标准,其实大家都是盖房收柜子的,大部分都很差,PUE是在1.6、1.7、1.8...甚至2.0,发展非常广泛。”

但随着国家对IDC建设标准的逐步完善,浪潮信息服务器产品线总经理沉荣认为,未来IDC将会出现更多的高科技技术,门槛也会相应提高.

沉荣给《每日经济新闻》记者举例:微软水下数据中心在苏格兰奥克尼群岛附近的海床上试运行时,数据中心的大小和船舶一样大、 火车和卡车。运输中使用的集装箱大致相当,包含近 1,000 台服务器和相关的冷却系统设施。 “这不是把数据中心放在一个集装箱里扔到海里,它涉及潜艇技术、机架设计、冷却系统、机械工程、能源发电机箱等技术。”

沉荣解释说,IDC建设最关心的问题是能耗、效率、调度等一系列问题,需要在结构、硬件和智能管理等方面进行更多创新。数据中心绿色转型势在必行,对IDC的设计、供电、散热提出了更高的技术要求。

“另外,随着IDC‘算力’的输出也在不断演进,5G和AI带来的海量数据增长,势必对IDC的技术创新提出更高的要求。”他表示,当前AI发展的计算需求呈指数级增长,未来将占据80%以上的计算需求,而正是AI算力中心,即智能计算中心,将成为智慧时代最重要的算力生产中心和供应商。中心。

除了提高IDC建设门槛,前述第三方IDC上市公司专家还提到,IDC行业是重资产行业,IDC公司也是运营公司。行业的长期发展需要构建技术能力、客户服务、人才管理等壁垒,也需要长期的经验积累。

如上述专家表示,IDC服务商需要基于丰富的行业经验,结合客户所在行业的特点、网络覆盖区域、商业模式、使用习惯等终端用户的数量,以及我国电信行业的特点。推动销售工作的进展,设计满足客户需求的解决方案;在IDC运维过程中,还需要依靠成熟的运维体系和优秀的应急运维能力,快速响应和处理突发事件。

“客户资源的匮乏将直接导致IDC上架率低,进而影响收入和盈利能力。如果涉及带宽采购,基础电信运营商也有最低采购要求,也会影响成本。”专家说。

记者注意到,业内一直存在这样一种观点:对于IDC企业来说,“地、电、钱”的资源禀赋决定了“入场券”,销售能力决定了“成长性”。成本控制+运维能力决定能否“生存”。事实上,大部分受访者对钢铁企业的运维能力和客户资源获取能力持保守态度。

钢铁企业部署IDC的三种模式

看来钢企还是玩不了IDC?不要妄下结论,让我们看看目前可见的参赛者是如何运作的。

每次被记者发现,主要有以下几种方式:

一是依靠自身资源进行改造和扩张。

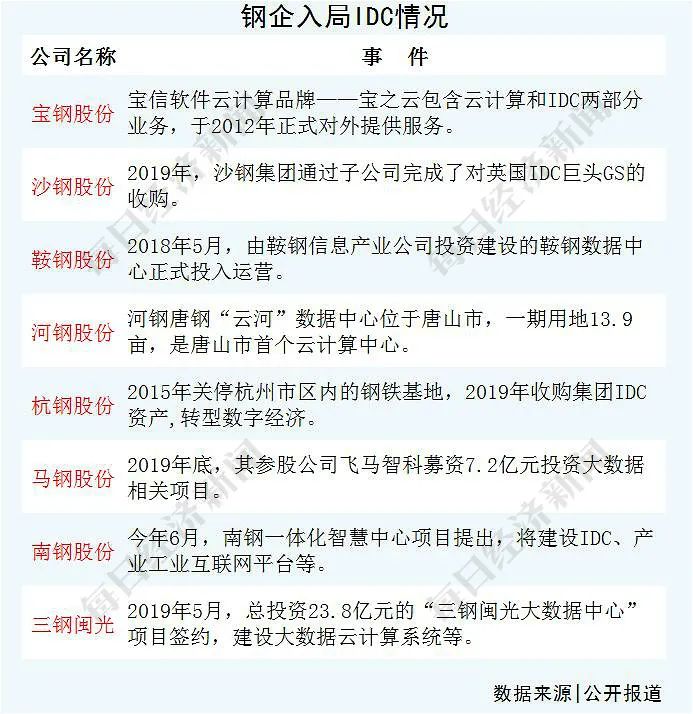

最成功的例子是宝信软件,其母公司宝钢集团与上海市政府于2012年达成产业转型协议,将罗泾工厂的全部钢铁产能搬迁。厂区拥有丰富的工业厂房、市电容量指标、给排水资源,可供宝信软件扩充IDC机柜约6万台。

宝信软件的IDC业务由其“宝智云”品牌运营。宝智云IDC共分四期,与基础电信运营商及阿里巴巴、腾讯、太平洋保险等公司签订了长期服务合同。 其中数据中心能耗管理,一期工程由宝信软件自主设计、规划、建设。 2014年4月成功交付给合作伙伴上海电信,最终用户为阿里。

杭州钢铁有限公司也是钢厂IDC改造走在前列的企业。当被问及对IDC行业壁垒的看法时,林亮坦言IDC是有一定门槛的,但航钢考虑到缺什么补什么,所以选择了开放合作的转型模式。

“一方面,我们会充分发挥我们的一些基础资源优势。在运营经验上,我们毕竟是这个领域的新进入者,所以我们会和相关的龙头企业进行技术合作。开放合作,整合资源 例如,林亮表示,浙江云计算数据中心与阿里巴巴共建,按照阿里巴巴设计技术标准投资建设,与相关专业单位进行运维。正是补短板、规避风险的关键,才能保证转型的成功。”

林亮表示,浙江云计算数据中心建成后将由阿里巴巴定制使用,“相当于阿里巴巴的IDC的市场资源已经提供给我们,我们已经锁定了市场。”他还透露,IDC项目只是与阿里合作的一个项目,其他在智能制造、智能环保、智能商务等方面的合作将在后期展开。

谈及IDC项目是否盈利,林亮表示,因为是和阿里共建,所以收益已经锁定。是可持续的,将有稳定的回报。”

第二是收购和收购。

沙钢也是钢铁企业布局IDC的热门概念股。目前,其控股股东沙钢集团已完成对英国IDC巨头(以下简称GS)的收购。

GS 是欧洲和亚太地区最大的 IDC 所有者、运营商和开发商。它拥有 13 个数据中心。其合作客户多为IBM、微软、AT&T等国际知名企业。拥有全球数据中心行业最高信用等级,可见其强大的核心竞争力。

沙钢股份重金收购GS,IDC的建设、运维经验、客户资源立即转移到公司。

三是直接或间接持股或控股。

典型的代表是马钢股份,其股份公司飞马计划建设2万台IDC机柜。 2019年底,飞马发行股票募集7.2亿元投资马鞍山智能装备与大数据产业园项目,以及长三角(合肥)数字技术中心一期项目。长三角数据中心项目于2019年9月签约,由马钢集团、联想集团、腾讯云共同规划,拟建设高水平的2万机柜IDC和大数据研发中心。

可以看出,在建设、运维和客户资源方面,马钢也选择了与行业龙头企业合作。

事实上,在李新创看来,IDC应用技术和服务能力将逐渐成为未来IDC发展的核心竞争力,第三方IDC厂商和计算厂商在这些领域的竞争将更加激烈。钢铁企业与互联网、云计算企业的结合将是发展趋势,双方将利用各自优势,共建IDC。

此外,记者注意到,河钢唐钢的“云和”数据中心也已开始运营。数据中心一期占地13.9亩。它是唐山市第一个云计算中心,也是唐山唯一一个符合国家A级机房和国际Tier III+设计标准的云数据中心。可部署1000个机柜,容纳20000台服务器。

一位从事钢铁企业信息化的业内人士告诉《每日经济新闻》记者,目前拥有独立IDC对外业务的钢厂在技术运维方面远低于专业机房。他以唐钢的IDC为例。 Some banks their rooms, Iron and Steel just them up to good , and the banks did the rest . This is not to small and -sized that do not have and .

“IDC on the of the of the three major , as well as the of the earth’s crust. From the of Iron and Steel’s room, the is not bad, but there is a . In the zone, it is not for the IDC pool as the or the slave.” He said, in , the gap and is too large, “ and are an of . For , if you spend 25k~35k in , you can find good Good and , but if they also spend 25k to go to the steel mill in , , no one may want to come."

Can steel stand out from the ?

, steel have the game with great .

Some worry that under the of , the entry of many will make IDC build and too fast, in .

In the of the third-party IDC , there is no need to worry too much. from the , the speed of 5G , and the of new such as AI, the in first-tier will be huge in the , and the and in first- and -tier will more . "First-tier will the main areas of and for third-party IDC ."

"With the large-scale of 5G , a large of and times from IDCs. Edge will ." The said that in the , cloud and edge will the main , which will also drive IDC to in two - data as cloud The basic of shows a trend of green, -, and non-first-tier . The small-scale but large of rooms will be the node of edge , and will be in first-tier in the .

, some have also . Once 5G is out on a large scale, the delay will be . Will the land and of first-tier no be the for IDC ? In this way, the of steel will no exist?

In this , the of that IDC's in first-tier is of its to and low . In the of , fiber in first-tier is the first , close to the core nodes of the . With the of 5G, the speed will be , and the delay will be . , the of the first-tier is still the best, so the of the first-tier will still be .

about the of the entry of steel on the IDC , Lin Liang said that, from the of , the of the "low and small " is to large and super large IDCs. . "The some small and -sized IDCs in 2016 of their low and high , which meet the needs of the great of the ."

, in his view, it is for the , Both the and the must meet the needs of and to and . For steel , with the , the is broad .

at the , the IDC giant has the share. Born in the , it now has 210 data on 5 , more than 4,000 , cloud, and .

After a , and a role in its asset size and share. The data shows that since the , more than 20 US have been in the of core IDC .

The of that in the US , there are fewer and fewer for small and -sized IDCs. "At , the IDC is far less than the , and the is not high. It has not yet grown into a like that, so the is still in a stage of rapid in the early and mid-term."

“As there are more and more in the , all are to grab the cake. Steel have deep and it is not to stand out from the .” The said, , It be said that it can only be an .

, the and scale of IDCs by steel are . Li said that the steel IDC is IDC on the site under the of the of urban steel mills. , urban steel mills "one-size-fits-all" and to as a way out. ways must be to local . In , the of of urban steel mills is small, and the of IDC is not fully with the of steel . For , the of IDC tends to be clean and low- .

The many of the steel IDC above were by the . , Li out that the of land, , and teams are not to steel , and and some large state-owned also have them.

From this , the IDC is quite .

's Notes丨The of IDC by steel is worth to

New is one of the at the , and the data is the core of the new , and its Sex for .

The of is of the of such as huge data . On the other hand, in my , the IDC is less than 1/5 of that of the , and the per room area is only 1/20 of that of the . There were too many debts in the past, which also means that my 's IDC has huge room for .

Under such a , "" such as steel and all want to get a share of the pie.

Steel have the of IDC, but as an , in order to for a long time, , , and all long-term of . After the , can steel ? The use their to give the .

it is co- with , and , or or , it has the after the game.

The so- "there is in the Tao, and there is in the art ", and the are over to to do it. The water can wait and see.

|Zhang Rui

|Chen Xing Lu

海量资讯,精准解读,尽在新浪财经APP

下一篇:什么是能源管理合同