中央金融智库致力于成为企业可持续发展的首席参谋,与企业共建共享“政、商、媒、销、消费”跨界融合,实现经济共赢新时代中国特色发展,赋能企业高质量、可持续的持续发展。如有任何疑问,请与我们共同探讨企业发展道路上的得失,并与我们沟通咨询。中央金融智库

一、《东西方》正式上线

(一)国家项目“东西方计算”今年启动

2021年5月24日,“东数西算”首次出现在国家发改委等部门印发的规划中,打造全国一体化的国家枢纽节点迫在眉睫算力网络。 2022年2月17日,国家发改委等部门联合发文,在京津冀、长三角、粤港澳大湾区共建设8个国家算力枢纽节点、成渝、内蒙古、贵州、甘肃、宁夏。国家级数据中心集群,标志着国家重大战略工程“东数西算”全面启动。在此之前,我国先后实施了3个国家级战略工程,即1950年的“南水北调”、1986年的“西电东送”和1986年的“西气东输”。 1998年,分别解决了东西方之间的问题。水、电、气供需不平衡。三个项目之后,我国的水利建设、特高压管网和天然气管道建设发展迅速。

“东方数据与西方计算”项目以云计算和大数据技术为基础。通过构建融合数据中心的新型算力网络体系,将东部海量数据有序引导至西部,优化数据中心建设布局,推动东西部发展。协调发展。

(二)“东方数码”—东方数据中心

“东数西算”项目中的“东数”指的是东方的大数据。我国大量金融机构和人工智能企业集中在东部地区。经济活动产生的数据和需求激增,但一线城市数据中心处理的数据量将趋于饱和,导致供需失衡。

2022年1月12日《数字经济发展“十四五”规划》指出,数字经济是以数据资源为关键要素,以现代信息网络为主要载体,融合应用信息和通信技术,以及所有要素的数字化。转型已成为推动更加公平高效统一的新经济形态的重要动力。 2021年全球数字经济大会数据显示,我国数字经济规模连续多年位居世界第二。因此,在我国数字经济的发展和云计算需求激增的推动下,不同行业和地区对数据资源的需求有所增加。处理尤为重要。考虑到东部地区能源、土地等资源紧缺的实际情况,数据中心西移的想法应运而生。

(三)“西方计算”-西方计算能力

“东数西算”项目中的“西算”是指对数据进行处理和计算的能力。在现有光通信技术的支持下,以及西部欠发达地区的成本优势和地理优势,算力枢纽节点和数据中心集群的发展可以在一定程度上优化数据分配。 “西部计算”将高耗能数据中心布局在西部自然资源丰富的地区,降低西部数据中心空置率,引导部分高耗能行业和需求向西部转移,共享东部地区需求紧张,西部地区GDP和税收增加,东西部经济差距缩小。

(四)“东西方”项目是数字经济新基建的体现

“东西方”是落实“十四五”数字经济发展规划的重要战略工程。

合理配置数据资源,优化供需平衡。东部地区对数据的需求量大,西部地区建立算力枢纽节点和数据中心,促进了数据资源的合理配置和供需平衡。更好地引导数据中心集约化、规模化、绿色化发展,带动数据中心相关产业由东向西有效转移。

提高计算能力水平。随着全国一体化数据中心布局的建设,对算力的需求将不断增加机房能耗管理,算力水平将不断提升,实现全国算力规模化、集约化发展将是未来趋势。

绿色能源减少能源消耗。数据中心具有高能耗的特性,但如果数据中心西移到资源丰富的地区,随着绿色电力比例的大幅提升,西部的绿色能源将就近利用,从而实现减碳目标,符合国家碳中和。与碳峰的大战略不谋而合。

缩小东西方之间的经济差距。数据中心可以为经济带来附加值,增加西部偏远地区的GDP和地方税收,拉动“东数西算”产业链的高端就业,缩小经济差异。

二、数据中心是数字经济的 ICT 基石之一

(一)政策大力支持互联网数据中心发展

互联网数据中心(IDC,Data)是指企业建立标准化的电信专业机房环境,为企业和政府提供服务器托管、租赁及相关增值服务等全方位服务。 IDC得到政策的大力支持:从培育、促进、加速产业发展到强调全行业的节能减排意识,最终协调产业协调发展。

(二)“东西方”项目

有效推动IDC产业链新发展

互联网数据中心(IDC)是“东西方”工程的重点。其中,IDC上游基础设施主要是建设数据中心的硬件供应商;中游IDC服务商主要为运营商数据中心和网络中立第三方数据中心,中游云服务商及相关解决方案主要为租赁或自建数据中心。以某种方式提供IaaS/SaaS等云服务;下游终端用户包括所有需要使用IDC机房进行数据存储和运营的互联网公司、金融机构、政府机构等。

(三)数据中心供需改善,

繁荣有望改善

美国数据中心规模明显领先于其他国家,市场份额为 40%。早在2010年,美国管理和预算办公室就推出了“数据中心整合计划”政策。随着近几年的发展,美国数据中心现在已经完成了基础设施的转型(从技术主导到业务需求主导)。

全球IDC行业的发展阶段截然不同。 2021年美国IDC规模占比38%,中国IDC仅占10%。全球云服务提供商的资本支出不断增加 5G 时代的数字基础。 2019年进入5G时代以来,海外主流云服务商(Meta)、谷歌()、亚马逊和微软的资本支出均处于高位。我国主流云服务商阿里巴巴阿里巴巴、百度、腾讯的资本支出自2016年以来也持续增加。同时,由于新冠疫情的催化,全球企业上云的需求一直在增加。被动加速。商业资本支出继续保持高位。中国有望跟随美国IDC行业的发展趋势,在“东数西算”工程的推进下逐步靠拢。

目前,中国IDC市场增长迅速,处于高速发展期。根据华晶产业研究院和IDC圈的数据,我国IDC产业规模约1532亿元。过去10年,中国IDC市场的增长率一直保持在30%以上,领先于世界市场的增长率。尤其是近三年来,中国IDC市场经历了高速增长。我国IDC产业快速增长的原因可以概括为重点区域流量的不断增加,以及我国5G建设的不断增加,5G应用项目的逐步扩大。未来,随着东数西算项目的逐步落地,以及互联网和云计算主要客户需求的不断扩大,数据中心行业将实现高速增长。预计到2025年,我国数据中心市场规模将达到5952亿元,发展前景广阔。 .

中国各大企业的橱柜数量处于低水平,上架率高,未来发展空间大。目前,行业整体处于高需求状态。结合行业头部集中的趋势,我们认为未来行业大公司的上市率和柜子数量有望进一步增加,长期需求仍将保持旺盛。

(四)“东西方”项目扩大光模块市场需求

“东西方”工程带动光通信产业链发展,有效改善时延问题,提高数据传输质量。根据光通信器件物理形态的不同,产业链可分为光器件、光芯片、光器件(无源和有源)、光模块、光通信设备。光模块作为光通信产业链的中游,承担“东数西算”项目中的信号转换任务,可实现光信号产生、信号调制、检测、光路转换、光路转换等功能。光电转换。光通信赋能千行百业,市场前景广阔。

根据赛迪顾问的数据,从产业链的利润率来看,网络运维等价值虽然比较大,但整体利润率较低;该行业的主要利润集中在光芯片等高科技环节。目前我国高端光芯片厂商相对较少,国内相关企业主要集中在光模块。

我国光模块厂商市场占有率较高,预计高速光模块出货量将逐步增加。据Yole数据显示,中国光模块厂商在全球市场占有率超过40%。上市公司中,中基旭创(以电信为主)、光迅科技(以数通为主)、Eosun(电信+数通市场)份额位居前列;数据显示,预计2022年之后,虽然100G光模块仍将是需求的主流机型,但随着海外云厂商资本支出的不断增加,200G/400G/800G硅光模块有望继续经历行业迭代,高速光模块出货量或将大幅增长。

“东西方”项目带动光模块需求增长。该项目具有运输距离长、数据中心密度增加、计算能力要求高的特点。据信通所数据显示,预计随着“东西方”工程的推进,光模块市场规模有望进一步扩大。

(五)光纤光缆市场集中度比较大,强者永远强

政策带动光纤光缆行业快速发展,市场集中度较高。 2021年3月25日,工信部发布《“双千兆”协同发展行动计划(2021-2023年)》,指出未来三年将是5G和千兆光端发展的关键时期网络。作为信息通信最关键的环节,光缆的重要性毋庸置疑。在光纤光缆供应端市场份额方面,长飞和恒通光电位居全球前五,合计占全球市场份额的17%,行业集中度较高。

2021年,光纤光缆原材料价格继续上涨,加上运营商集中采购的影响,行业整体景气度下降。但随着疫情后双千兆建设的快速发展,运营商集采价格上涨,光纤光缆需求端迎来量价齐升,这可以从以下方面得到更好的验证。 2022年运营商集中采购。

东数西算项目带动新一轮光纤需求量持续增长。 “东西方”工程的长距离运输带动了光纤光缆产业的高度繁荣。目前我国光缆产量呈上升趋势。

光缆中标价格将上涨,集中采购的实施将促进健康发展。随着2021年底中国移动普通光缆集中采购招标公告的发布,中天科技、恒通光电等14家厂商入围。本次规模为1.432亿核心公里。预计2020年中标不含税均价约为64.5元/芯公里,同比增长50%以上至40元/芯公里。中国电信的光缆集中采购招标紧随其后,中天科技、恒通光电等20家厂商入围。这次的规模是4300万核心公里。据测算,中标不含税均价约为72.4元/核公里,比中国移动高出12%。行业景气度,光缆价格上涨,将为2022年光纤光缆的高弹性性能奠定坚实的基础。

(六)核心城市政策收紧:

节能环保是长期发展趋势

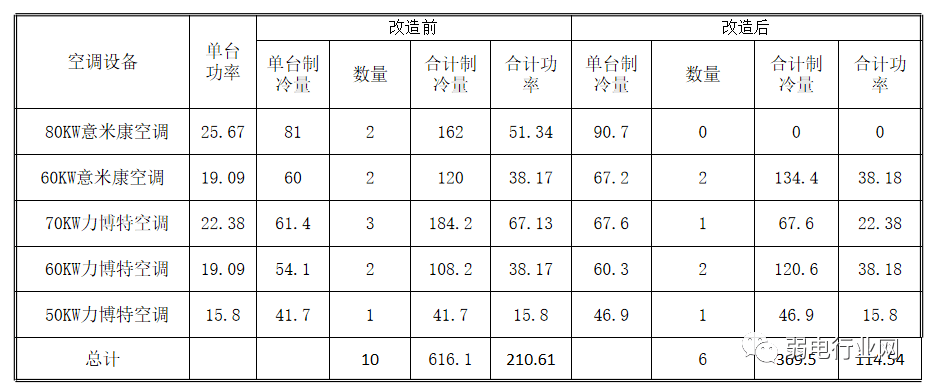

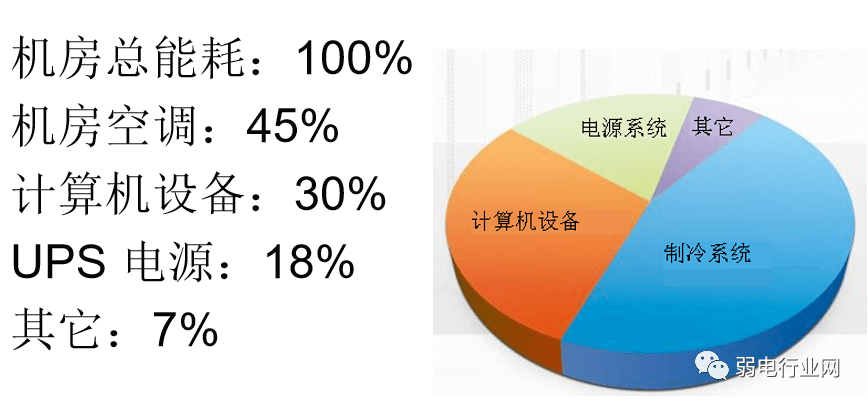

节能、绿色电力是“双碳”背景下的发展趋势。 《东数西算》也对数据中心的能耗和平均利用率提出了更高的要求:每个枢纽节点的数据中心建设要求货架率不低于65%,用电效率( PUE) 不高于 1.2。 IDC作为电力消费大国,据中国信息通信研究院预测,2022年中国数据中心总能耗将超过2000亿千瓦时,因此降低能耗、建设绿色数据中心已成为发展趋势。趋势。具体而言,单个大型数据中心的年用电量可达1亿千瓦时,其中IT和空调制冷设备的能耗通常占总能耗的85%。 IT设备主要由服务器、存储和网络通信设备组成。其中,服务器系统用电量约占50%,存储系统约占35%,网络通讯设备约占15%。按8-10年运行周期计算,能源成本已占数据中心总成本的一半,其中制冷用能占辅助设施用能的60%以上。降低能耗,提高用电利用率,将是“数有数”的未来趋势。

我国核心城市提出建设以PUE1.4为指标的绿色节能数据中心,市场准入越来越严格。核心城市能耗指标日趋严格,北京、上海、深圳等一线城市相继出台IDC行业能耗指标限制性政策。降低PUE将成为未来的发展趋势,主要从制冷开始。根据工信部数据,我国在用超大型和超大规模数据中心的平均PUE为1.63、1.54,规划和在建数据中心的平均设计PUE为1.5左右,只有少数新建数据中心的PUE低于1.4。因此,拥有核心竞争力冷却技术的公司值得关注。

整体来看,通信端主要有3个投资方向。一是IDC直接增量带来的投资机会;二是“双碳”投资主线,空调节能减排方向;三是光网络,主要看光模块和光缆的投资机会。

“东西方”工程可以直接带动数据中心的发展。我国IDC市场增长较快,全球市场占有率较低,未来想象空间较大。

在“双碳”背景下,低 PUE 或掌握节能技术的企业脱颖而出。数据中心建设要求政策收紧,有能力改造传统数据中心能耗的企业,无需考虑新建数据中心,前景看好。

光通信是 ICT 的基石,必需品带来估值溢价。 “东数西算”项目中的数据中心为用户提供服务器托管服务,其下游各大政企、金融、互联网公司等客户的需求都需要光通信技术的支持。随着流量的爆炸式增长,采用新技术的光模块将继续受益。

三、“东西方”投资标的主要涉及IDC、节能和光网络

(一)贾丽图:

机房制冷龙头,营收企稳回升

嘉力图是中国领先的机房空调专业制造商和机房环境综合解决方案服务商。公司自成立以来,一直专注于数据机房等精密环境控制技术的研发。

公司的毛利率比较稳定。 2021年Q1-Q3公司销售毛利率为32.35%,销售净利润率为14.07%,主要是上游原材料价格上涨所致。

总体而言,公司在行业内具有较高的核心竞争力。在运营商的多次集中采购中,占比较高。 2021年下半年江苏受新冠疫情影响较大。随着东西方的实施,未来公司业绩有望小幅提升。

(二)因维克:

精密控温水龙头,

收入和净利润快速增长

Invic是中国领先的精密温控水龙头,专注于精密温控节能产品和解决方案。公司自成立以来,一直专注于数据机房等精密环境控制技术的研发,致力于为云计算数据中心、通信网络、物联网基础设施及各类专业环境提供解决方案。控制领域。 "该项目提供节能技术。

公司营业收入增长较快,盈利表现良好。 2021年Q1-Q3英维克实现营业收入15.4亿元,同比增长41.44%,主要是由于温控部分重大项目的验收确认机房控制,以及机柜温控节能产品收入增长。受益于整个行业的景气度,2021年Q1-Q3,归属于母公司的净利润为1.51亿,同比增长23.79%。 2020年公司实现营收17.3亿元,2016年以来同比增长27.35%,复合年增长率34.65%; 2016年以来实现归属于母公司净利润1.82亿元,同比增长13.48%,复合年增长率26.12%。主要得益于数据中心和室外机柜空调业务的持续增长。

公司毛利率相对稳定,未来有望进一步提升。公司2021年Q1-Q3毛利率为30.38%,同比下降3.98%,主要是上游原材料成本增加及压力对公司的整体盈利能力。整体净利润率保持稳定,销售净利润率为10.04%,同比下降1.72%。随着数据机房等精密环控技术的不断研发,技术平台得到重用,规模效应越来越显着。公司未来毛利率和净利润率有望进一步提升。

(三)光环:

IDC+云服务两轮驱动,

拥有核心资源优势

作为行业领先的互联网综合服务商,主营业务为互联网数据中心服务(IDCa及其增值服务、IDC运营管理服务)、互联网宽带接入服务(ISP)和云计算等互联网综合服务服务。积累了20年的数据中心建设和运营经验。 2016年以来,公司积极布局云计算市场,推动云产品的开发和拓展。 2022年顺应“东数西算”项目,前景广阔。

IDC是典型的资源型产业,光环新网具有核心资源优势。云计算、IDC及其增值服务是公司收入增长的双引擎,占总收入的95%以上。公司营业收入稳步增长,盈利能力稳步增长。 2021年Q1-Q3,光环新网实现营业收入59.34亿,同比增长3.7%。 IDC业务贡献了大部分利润,是公司盈利方的基础。 IDC业务的持续扩张带动公司利润稳步增长,实现归属于母公司净利润6.84亿元,同比增长0.3%。

公司外延发展拓宽高毛利领域,未来规模效应形成后,公司毛利率有望增长。 2021年Q1-Q3公司销售毛利率为20.03%;净利润率保持稳定,销售净利润率11.53%。公司主要渠道为国内渠道,受贸易摩擦影响较小。目前主要客户以北京政府和企业为主,同时开发上海等高利润地区。

(四)曙光:

高增长公司,

数通400G光模块带来新增量

作为领先的光模块解决方案和服务提供商,Eosun一直专注于光模块的研发、制造和销售。公司自2008年成立以来,一直专注于光模块的研发、生产和销售。主要产品为点对点光模块、PON光模块及相关组件。

公司继续快速增长,增长势头强劲。 2021年Q1-Q3,公司实现营收20.19亿元,同比增长40.48%;归属于母公司净利润4.65亿元,同比增长35.99%,主要得益于国内外数据中心市场需求的持续增长。 2018年以来,归属于母公司的收入和净利润均保持增长态势。公司抓住数据中心、5G建设、“东西方”项目机遇,突破海外云客户,100G、400G光模块持续批量交付,增长势头强劲。

2021年Q1-Q3公司销售毛利率为31.97%,销售净利率为23.03%,主要受一些产品。 2020年公司毛利率为36.86%,同比增长6.16%;净利润率为24.62%,同比增长34.68%。 2018年以来,公司毛利率和净利润率稳步增长,主要得益于数据中心需求的增长。 400G数通光模块进入量产快速增长阶段,带动产品结构优化。

(五)中基旭创:

业绩增速趋于稳定,

加大研发投入,确保核心竞争力

中基旭创是全球领先的数据中心光模块供应商,主要从事高端光通信收发模块的研发、设计、封装、测试和销售。其产品服务于云计算数据中心、数据通信、5G无线网络、电信传输和固网接入领域的国内外客户。

业绩增速企稳,短期净利润小幅下滑。 2021年前三季度,公司实现营收53.22亿元,同比增长2.25%。产品出货量持续增长,成为主要销售来源。归属于母公司净利润5.60亿元,同比下降6.63%。目前,公司在高端光模块领域仍处于领先地位,长期成长空间广阔。

(六)中天科技:

风险释放,海缆龙头起航

中天科技是中国光缆品种最齐全的专业企业,国家重点高新技术企业,中国最早的光缆生产企业之一。公司战略布局海洋、新能源、电力电缆和光通信四大业务,覆盖新基建和新能源两大核心赛道。公司海缆市场占有率国内第一,入选2021年全球新能源500强之一,多条业务线全面开花。

公司风险释放,未来增长可期。 2021年Q1-Q3,公司实现营收373.94亿元,同比增长23.18%;归属于母公司的净利润为5.28亿元,同比下降67.98%,主要是高通部分高管执行异常导致业务减值终止通信合同。剔除减值影响后的净利润为25.7亿元。 Since 2016, the and net to the have a trend. The on the two major of and new . It is a in fiber and power cable, and has an of light rod-fiber-cable. from the high of the fiber and cable , the is to usher in the of the in the "East and West" .

(七) :

The of and dual track, the is to up

on value for in the two of and , - and , and is to the world's of for and . The 's has four major : , , smart grid , and power, the two core of and .

The + is clear, and the to grow with . In 2021 Q1-Q3, the of 298.1.2 yuan, a year-on-year of 17.54%; net to the was 13.8.9 yuan, a year-on-year of 56.37%, the of the has to , the has the fast lane of , and the point of has . from the high of the fiber and cable in 2021, the , as one of the few in the with the of the rod-fiber-cable chain, has core and is to usher in the of in the "East and West" . .

In 2021 Q1-Q3, the 's gross of sales is 16.46%, and its net sales is 4.66%, due to the in the gross of under the 's trend of . In 2019, the 's cable price fell, the 's gross by 2.03% year-on-year, and the net to the by 3.60% year-on-year. Due to the high of the 's power and a high gross of 43.33%, the gross is to in 2022. The trend of the is . from the for by 5G , the of , and the "East and West" , the is to usher in high in the .

(八)China :

, helps

first-class and the world's user scale. China is a world- and to a full range of and for , , and , and . The 's -, and cloud-- users a high-speed, safe and .

In 2021, China 's will reach 8482.5.8 yuan, a year-on-year of 10.4%, of which main will reach 7514.09 yuan, A year-on-year of 8.0%, an of 4.8 with 2020, and a net to the of 1159.3.7 yuan, a year-on-year of 7.5%.

四、

We that ICT will usher in new for , IDC chain, and in the of " " such as room air chain, as well as , and fiber . The of "East West Count".