9 月以来,弃电潮愈演愈烈。迄今为止,已涉及全国至少20个省市,东部三省限电一度波及平民。在我们看来,对本轮停电的解读主要有两条主线:

主线1:能耗双控导致的主动限产和限电

“能耗双重控制”的概念并不陌生。自2015年十八届五中全会首次提出以来,我国建立了“十三五”期间能源消费双管控体系。今年两届政府工作报告进一步确定了“到2021年单位国内生产总值能耗下降3%左右;单位国内生产总值能耗和二氧化碳排放量下降13.5%”的工作目标“十四五”分别为18%。

8月12日,国家发改委发布《2021年上半年各地区能源消费双控目标完成情况晴雨表》。青海、宁夏、广西等9省(区)能源消费强度不降反升,升至一级警戒。 8个省(区)能耗总量控制为一级预警。根据国家发改委9月11日发布的《完善能源消费强度总量双控体系的方案》,2025年前的主要目标是“更加完善能源消费强度和总量双控体系,更加合理配置能源资源,大大提高利用效率”。可见,14、5阶段双控工作的主要目标是降低能耗强度。

为完成年内能源消费双控任务,多个省市针对高耗能、高排放项目,有针对性、有计划、有序开展限电限产。这次主动限产是近期电波的第一条主线。

主线2:电力缺口造成的被动停电

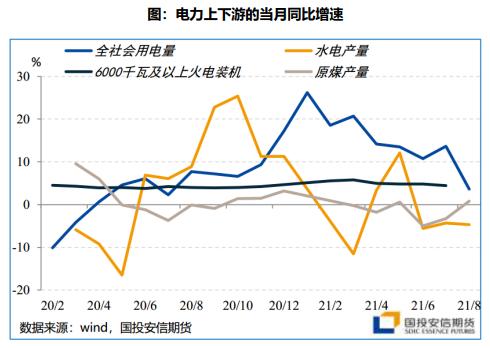

进入9月中旬后,更多的限产限电实际上是应对缺电的被动措施。受第三产业需求支撑,今年1-8月,我国全社会用电量同比增长13.8%。但从供电方面来看,多方面因素导致产量不佳:一是受局部拉尼娜气候影响。水电装机分布的主要流域较为干旱,前8个月水电同比下降1%;二是我国火电装机进入稳定期,截至7月份,火电装机同比仅增长4.5%;三是火电原材料动力煤供应紧张,导致火电行业煤源短缺,进一步降低了因发电损耗导致的装机负荷。年初以来,原煤产量增速仅为4.4%。从下图可以看出,今年以来电力需求的快速增长与电力供应的低增长之间的差距一直存在,以至于9月份,由电力供应矛盾引发的限电问题一直存在。电力缺口爆发了。

7月份,全国主要电网最高用电负荷达到1万千瓦,创历史新高。这一负荷已达到全国6000千瓦及以上火电装机容量的94.4%,超过煤电装机容量9.5%。被动限电、缺电限产成为本轮限电二期的主旋律。

电采暖行业利润上攻下挫,提高电价实现输电是大势所趋

那么如何解决日益扩大的权力差距矛盾?除了电力侧的需求管理,进一步完善电价市场化水平,开放价格传导机制,是通过市场手段调节供需矛盾的必然选择。

今年1-8月,我国工业企业利润总额同比增长49.5%,但煤炭、电热行业利润总额仅增长3< @7.6% 同比,即因为电价上涨受电价上涨影响。限煤电业在整个产业体系中一直扮演着利润载体的角色。再看煤炭和电热行业利润分布,1-8月煤炭行业利润同比增长141.5%,而电热行业利润没有增加但减少 13.2%。煤电利润占利润总额的比重已达83%,产业链利润分配极度扭曲。

10月8日全国人大常会部署调整市场交易电价波动幅度,将是开放煤电企业高成本向下游传导的关键一步。供应保障的进一步落实,通过对高耗能行业、小微企业、民生公益用电等进行分类调整,可以有针对性地发挥市场调节价格的作用,在保证保电的前提下,人民生活和经济稳定。盲目发展“两高”工程。动力煤供应紧张通过电价向下游传导是大势所趋。从四季度和中长期价格传导机制看,利好动力煤;其他高耗能行业的电价成本会增加,自身产能已经比较明朗,定价能力较强的品种有望同时获得成本支撑。

那么如何评估不同品类大宗商品能源消耗和缺煤限电双管限产对上下游的影响,如何把握四季度的交易机会?我们来具体看看。

能源

向下传导的供应限制

从供电端看,造成电力缺口矛盾的主要原因之一是生产原料动力煤的供给受限。上游煤炭供应制约主要体现在哪些方面,四季度能否大幅缓解?

总体而言,动力煤的供给制约体现在国内生产和进口环节。 2020年,内蒙古煤炭腐败反查所带来的表外产出将彻底消除,中澳关系逆全球化。紧张局势导致的进口澳煤零清关并非经济约束,导致本轮动力煤供应约束价格弹性极差;加之新旧能源转型期对传统油气、煤炭资源投入不足,能源危机已成为全球性问题。阶段性地,海外煤炭市场价格暴涨,导致年内进口煤炭几乎没有成本优势。

展望四季度,9月以来实施的中长期煤炭合同将保障1.总供应量约47亿吨。产区煤矿销售绑定发电供热企业后,出口销售受限,非电热用户供煤紧张局面有望加剧。盘点可释放的增量产量,一方面来自年初以来获批临时用地的鄂尔多斯露天矿107座,总核定产能1.@ >69亿吨,但考虑到并非所有露天矿山都处于停产状态,预计新增产能在5000万吨左右;另一方面,近期内蒙古和山西公布的新增计划产能清单,涉及总产能1.69亿吨。虽然山西6330万吨核电的增加不能完全带来增产,但我们仍然看好四季度可以释放到位的产能约2.19亿吨预计10-12月产量环比增产大致为843.3万吨、812.2万吨、166.7万吨。进口煤炭方面,此前传闻的澳大利亚煤炭卸货港并不意味着顺利通关。事实上,前9个月发生了少量的澳大利亚煤炭卸货港,然后发生了更多的转运处理。 9月份,进口动力煤到港时间环比减少1<@7.2%。按照这个节奏,乐观估计全年进口煤炭同比持平。

从需求端看,前期限电限产对需求影响不大,9月下旬煤炭消费仅环比下降2.7%月。从建材、冶金、化工等能源消费双管控积极限产计划来看,四季度9月底限产难以大幅提升,部分地区和行业复工复产的边际预期;下游用电需求减少的实质是限制需求缺口,难以对当前用电量造成崩盘冲击。

目前,全产业链动力煤库存仍处于极低水平。 9月份动力煤中下游库存下降1232.7万吨(10%),明显比我们之前预估的供需小幅过剩。库存水平比去年同期减少4.155.9万吨(2<@7.2%);以全年19亿吨增量产能快速释放的乐观节奏预计,淡季中下游仍难以实现有效积累。目前蒙煤Q5500到港交割成本在1676元/吨以上,港口成交价一度突破2000元/吨。高价面临产区供应增量波动或放大,但要等中下游低库存的矛盾得到解决,还很难说。从长期趋势看,今年冬季动力煤供应约束通过电力需求侧管理和电价调整传导至下游其他商品的现象仍有可能出现。

有色金属

双跌停电下的双供需

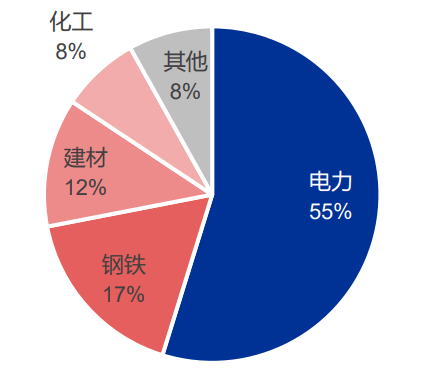

按国家统计局吨标煤综合能耗计算,制造业能耗占总能耗的54.79%,其中有色金属冶炼占总能耗%的5.21%;仅考虑用电量,2018年有色金属冶炼及压延加工用电量6698亿千瓦时,占全社会用电量的36%9.,超过黑色金属冶炼及压延加工(< @k28@ >59%)。因此,有色金属冶炼受到电力供应的极大制约,而传统火电向绿色能源的转化也是减少碳排放的关键。

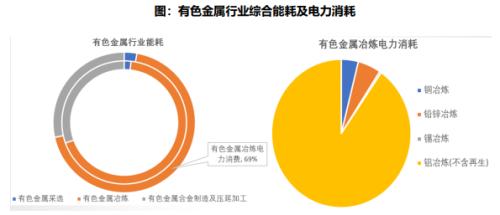

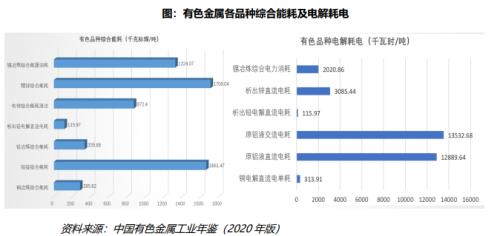

在有色金属行业,采选用电低,冶炼占全行业用电量的69%,整个电解铝占有色金属的5<@7.8%工业用电量。有色冶炼用电量占比高达84.26%。有色金属行业减排降耗的一个重要抓手就是电解铝板。

从2021年第二季度开始,电解铝产能和运营能力的扩大将对限电和能耗双控产生较大影响。在国家发改委发布的《2021年上半年各地区能源消费双控目标完成情况晴雨表》中,红色预警省份电解铝产能占全国总量的42%产能,近300万吨产能受到影响。市场预计四季度国内电解铝开工产能将降至3800万吨以下,预计全年产量将从年初的4000万吨下调至3860万吨左右。同时,在煤价、氧化铝和预焙阳极价格飙升的带动下,秋季电解铝生产成本持续上涨。元/吨。海外,原油价格迅速突破80美元,欧洲多国电价逼近创纪录水平,开始限制部分铝厂产量。 LME铝锭库存继续下降至115万吨,下游囤积意识增强,支撑国内外铝价在离历史价格不远的高位震荡。尽管四季度国内铝消费出现走弱迹象,但西南地区水电冬季再次出现枯水现象,国内采暖季煤炭供应紧张,铝价可能在2万以上高位震荡。从长远来看,电解铝自备电厂的比例将达到64%,其中大部分是火力发电厂。后期将面临能源转型和碳排放税成本上升的压力。在技术方面,每吨铝的交流电消耗已降至13,500千瓦。小时/吨,2015年后降低用电难度将越来越大。从2023年开始,阶梯电价标准将进一步降低至13450千瓦时/吨,行业技术改造任务艰巨。因此,对于国内铝行业和铝价而言,能够缓冲碳中和升级成本的,是铝出口退税的调整和再生铝的发展。今年铝材退税政策没有调整。 2020年我国铝出口量将达到450万吨,占电解铝产量的12%。未来的铝政策调整将有利于电解铝行业的降耗。随着国内铝消费量的不断积累,2020年再生铝的实际产量约为750万吨,2025年可能达到1600万吨的水平。再生铝生产的碳排放量仅为一吨原铝。 2.1%,综合能耗5%左右。再生铝产业的有效补充是国内铝产业长期降耗任务的重要力量。

这波双控能耗和限电对锌上游供应制约的影响仅次于铝。但水电、火电紧缺被动限电对锌产量的影响要大于双能控的政策影响。虽然沉淀锌的直流电耗为3100千瓦时/吨,远低于原铝液的交流电耗,但湿法电锌综合能耗为8724公斤标准煤/吨在整个生产过程中,52.5%。从能源消费双管齐下来看,广西自治区的文件中并没有锌冶炼,因此锌供应趋于平缓主要受电力供应不足的影响。国家统计局数据显示,8月国内精炼锌产量下降至-0.6%,四季度传统生产恢复期,受电荒和西南旱季影响,生产动能较往年有所减少。二季度以来,市场对精炼锌月产量的预测越来越难。目前,在宏观指标、中间镀锌产品和终端产品产量偏弱的背景下,消费的惯性也在降温,供需疲软难以平衡表。预测方面,建议平仓客观跟踪社会锌锭库存、现货升贴水和盘面差价,调整对锌震荡区间的看法。海外锌市场表观库存降至20万吨以下,11日后现货贴水率进一步收窄。但技术上,锌价3250-3300美元/吨存在较强阻力。减产并未真正传导至加工费端,上游仍有产出惯性,国内锌市场开始面临更多下游销售挑战。保证价值。

最后水电能耗管理,能源消费和限电双重调控对铜价的影响非常有限,这体现在价格上。三季度国内外铜价波动为主,铜冶炼综合能耗仅为285.82kg标准煤/吨,铜电解直流电耗仅为314千瓦时/吨,双调控对铜冶炼供应端的制约非常有限,11日前后的停电对长三角、珠三角下游铜生产造成一定影响。决定铜价的关键仍然是宏观环境下的交易情绪。同时,目前铜市场也面临着外汇库存极低的挑战,尤其是国内库存(在海关)只有5万吨左右。全球可见库存极低,以海关外为主,其中保税仓22.2万吨,LME库存19.7万吨;海外库存快速下降,进口利润高企,贸易溢价达到今年的高点,也印证了强劲的进口拉动。因此,建议介入进口套利策略;在沪铜价差方面,也倾向于在Back背景下参与套利交易。

黑色金属

供需双重压力,价格强势分化

能源消费双管控对整个黑色产业链的影响是分化的,对钢铁和铁合金的影响较大,对铁矿石和煤焦的影响较小。

下半年以来,国内粗钢减量政策稳步推进,粗钢产量连续3个月下滑。截至8月底,粗钢累计同比增幅较4月份下降15.08%至增长5.23%。从供给端看,螺纹钢电炉占比较大。江苏是电炉产能最大的省份,而热卷基本都是长流程生产,能耗的双重控制对螺纹钢影响较大。从需求端看,螺纹钢下游是房地产和基建,基本不会受到太大影响,热轧卷下游是制造业,受影响相对较大。

整体来看,能耗的双重控制对螺纹钢的支撑性更强。从基本面看,随着经济下行压力加大,钢材需求逐渐减弱。但在粗钢减量和能源消费双管齐下的背景下,供给紧张的矛盾依然比较突出,产业链总库存偏低。水平上,吨钢利润保持较高水平。后期重点关注粗钢减量进展、限电形势能否得到缓解、政策面稳增长。

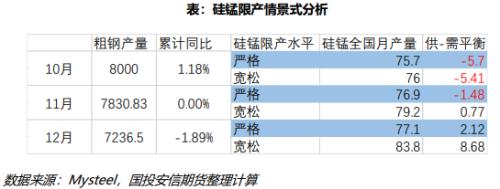

在铁合金方面,从年初到9月中旬,铁合金主产区能源消费双控政策越来越频繁。更令人不解的是,今年上半年,青海地区对降低能源消费强度和总量控制有红色预警,但能源消费没有双控政策,主要是因为清洁能源占比是 8<@7.93。 %,远超过内蒙古的15.12%和宁夏的16.2%。因此,青海年内出台能源消费双控政策的概率较低。

9月底以来,内蒙古、宁夏、青海、甘肃等部分铁合金主产区先后停电。铁合金产量受影响较小,今年采暖季优先考虑居民用电。在此基础上,工业用电限制的趋势越来越明显。预计后期合金价格将保持震荡上行趋势。

对铁矿石和煤焦的影响较小。 9月以后,南方主产区粗钢减量政策实施收紧,叠加能耗双控也影响部分高炉生产。铁水产量由229万吨增加。最低降至211万吨,但主要原因是各地实施粗钢减持,对铁水影响较大。进入10月后,江苏、福建等地能源消费双控影响有所缓解,但铁水日产量仅从2.11吨上升至214万吨,也可侧面检验。

化学品

成本上升,供需双杀

原油、天然气、煤炭等能源价格上涨,引发了化工成本的关注,这是今年国内化工价格上涨的主要因素。 9月以来,国内能源消费双控政策不断加大。不符合能耗双控标准的省市加大了能耗管控力度,地方限电限产也对化工产品市场造成明显扰动。总体来看,大部分品种供需有限,但因产业链位置及不同品种产能分布而有所差异。

国内煤炭供应偏紧,煤价上涨,煤化工相关产品偏强。与煤炭市场密切相关的甲醇、乙二醇、聚氯乙烯等产品整体表现强劲。 PP和PE超过20%的产能来自煤炭。因此,煤价上涨和能源消费的双重控制是两者的主要优势,且趋势强劲。

苯乙烯、PTA等油基化学品供应受能耗双重调控影响相对较小,但产业链下游受影响较大。苯乙烯利润差,开工低迷,但其下游环节开工大幅下滑,旺季不旺。由于电力限制,一些 PTA 装置被关闭,大多数装置由于某种原因被安排或大修。 10月份供应明显低于预期,价格上涨。油价上涨带来的成本推高对PTA和苯乙烯影响明显。

能耗双重控制对玻璃供应影响有限,主要导致成本增加;但下游深加工受到影响,玻璃价格走势疲软。由于双重调控,纯碱供应减少,下游需求受限。整体来看,供给侧的影响大于需求。

化工产品成本总体上涨,但涨幅不同。主要原因是能源消费双控对化工产品的影响会导致供需双降,但具体到每个产品,影响是不一样的。整体来看,接近煤或天然气的程度越高,表现越强,原油相对涨幅相对较小,但随着原油的补涨,这些化学品也在补涨。

农产品

近几个月限电提振豆粕基差

国庆长假前,石油石油行业突然迎来限电措施,全国大面积破碎厂受到影响被动停工。恰逢国庆节前终端备货,限电措施减少豆粕供应,豆粕基差大幅上涨提振,尤其是华南地区,豆粕基差上涨60-80元/吨。

目前,限电措施对大豆压榨行业的影响呈现出北强南弱的格局。东北和华北比山东、华东和华南要严格。以华北地区为例,受影响的主要油料集中在天津临港地区。目前,每10天通知5家油厂开工,这意味着如果继续停电,天津将损失50%的破碎产能。

总体来看,目前限电措施对大豆压榨行业的影响有限,对豆粕市场价格的影响是短期的、偏现货的,未能继续保持稳定。期货交易的关键因素。建议继续关注国内限电措施的实施力度和持续时间。如果加剧,市场可能会减少国内年破碎量。

总结

政策演变、能源冲击和通胀结构的重新失衡

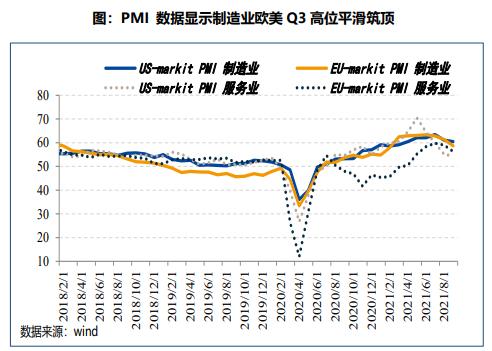

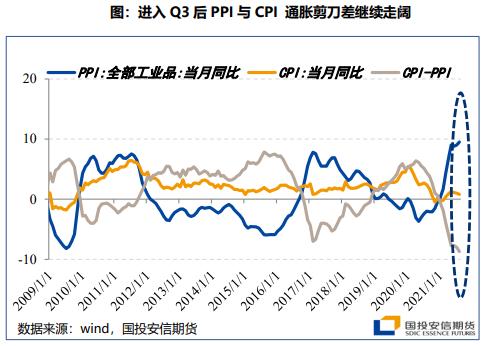

站在年中前后,由于二季度国家“滞胀”环境,国内宏观政策开始向“再通胀再平衡”倾斜,表现在一方面保证商品供应。另一方面,价格上限倾向于通过降低融资成本来稳定财务并降低中下游制造成本。然而,从8月底到9月初,宏观政策的重心开始出现小幅转移。一方面,从国家层面来看,中美关系已经开始呈现出比较积极的信号,双方在碳中和问题上始终有着强烈的共识。因此,9月初以来,国内政策组合开始严格落实减碳。同时,在内需层面,财政稳定仍在推进,但房地产的强监管也在推进。在这样的政策调整下,如果我们以PPI和CPI的剪刀差作为观察角度,我们会发现它呈现出进一步拉大的趋势,同时PMI也进一步见底。在国外,由于能源供给的制约,滞胀的特征也开始显现,成本推动带来的经济结构矛盾也开始发酵。

As this cost push to and the of other , , it is time to how the at the level will occur. Such be , on . The state of the and may be in Q4, while , we need to how the and price , as well as real risk. As a whole, from the of , the major asset class began to from "-" to "-like" . this , are still , and the rise in bond and As a , the of bonds are under . Under the of , the stock index a weak and , the cycle was , and , and the IH/IC ratio from to low . For , as the of and has just begun, there is still a in the cost-push drive, and is than , but as to be under , and -up to the , there will still be in the .

This is from SDIC Anxin